2015/12

■ PTSP投資申請に対するNPWP授与日数の短縮

法令:租税総局長規則No.PER-38/PJ/2015、租税総局長回状No.SE-67/PJ/2015いずれも11月2日

内容:BKPMのワン・ウィンドウ・サービスでの受付投資申請に対し、迅速的にNPWPを授与する。

① 申請案件の要件として総投資額が1,000億ルピア以上、雇用者数1,000人以上であること。

② 投資申請者はBKPMを通じて納税者番号の申請を行う。申請者は投資の株主であること。

③ BKPMの住所を所管する税務署がNPWPカードと登録証を発行する。

④ 上記のBKPMの税務署は、その後の納税者の事業地の変更等の事後処理を30日以内に行う。

⑤ 納税者の事業地の移転を完了したものに対しては1日でNPWPを発行する。

■ 異議申し立ての処理手続きの改定

法令:財務大臣規則No.202/PMK.03/2015 11月11日

内容:同内容の9/PMK.03/2013に法的確実性を与える為の改定。

①

KUK第13A条の税額不足決定書が対象外とされた条文の削除。

②

納税者が総局長からの審査不受理の通知を受け税務裁判に移行した場合、自動異議申し立て有効の12ケ月は上記通知状の日付から裁判判決の日まで延期される。

■ 集団投資契約スキームの税務

法令:財務大臣規則No.200/PMK.03/2015 11月10日

内容:不動産開発分野の投資を促進するため、集団投資契約(KIK)の法的確実性を与える。

① KIKスキームの中での特別目的会社(SPC)はKIKと一体の者である。

② SPCからのKIKへの配当はKIKの所得とはならない。従い、PPh-23の源泉徴収は不要である。

③ KIK或いはそのSPCへの土地建物の譲渡はPP48の譲渡にはならないが、資産の譲渡の利益となる。この譲渡は譲渡者の税務署に報告のこと。

④ KIKの、或いはそのSPCの付加価値税の扱いは低リスクPKPとして扱われ、過払い税は前提還付が受けられる、他。

■ 電子証明書の発行取り消し手続き

法令:租税総局長回状No.SE-69/PJ/2015 11月13日

内容:同内容のPER-28/PJ/2015(7月22日)の回状。

発行、取り消し、集中化、職権取り消しの手続き。前文別紙ながら未入手。

①

PKPの電子証明書発行申請とその同意書のフォームを別紙に定める。

②

申請書は、1)PKP経営者自ら署名された者で代理では不可、2)名前は直近法人税申告書の署名者と同一である。

③

申請者本人の e-KTP、KK、外国人の場合KITAP或いはパスポートのCDを添付する。

④

その他支店の場合、KSOの場合の手続きを詳述。

⑤

証明書は2年有効で更新必要

■ 回収不能債権について

法令:財務大臣規則No.207/PMK.010/2015 11月20日

内容:105/PMK.03/2009 57/PMK.03/2010の改定

①

償却出来る債権の要件は①裁判に付した事、②当事者の債権消却の契約があること、③メディアに公にしたこと或いは債権者からの償却した旨の認識あることで、或いはという文言から列挙型に変更。

②

提出償却一覧表はHard CopyかSoft Copyであったが、ここもatau(或いは)を削除。

③

明細には、貸し倒れの債権額と同時に与えた債務限度額(Plafon Utang yang berikan)も記入。

④

上記①に合わせ、必要な証拠書類の文言のatauを列挙に変えた。

⑤

債務限度額Rp50,000,000以下の償却については、明細書記入義務から除外。

⑥

以上2015年申告書より適用。

■ 連続税額票番号の申請について

法令:租税総局長案内No.PENG-7/PJ.02/2015 12月2日

内容:寄せられた質問に対する一括的説明

① 税額票の番号構成は以下の様になっている。

② 番号は毎年1月1日以降のその年度用として与えられる。

例えば2016年は000.16.00000001 から始める。

③ 総局長が与えた連続番号は、その番号の授与書信の日付或いはその連続番号に入っている年コードと同じ年内で、その日付以降で作成するものに使用する。

④ 従い、2016年1月1日以降は2016年用として与えられた番号を使用し、2015年の番号はしないこと。

⑤ 従い手持ちの2015年の番号が少なくなっている企業は2016年1月1日以前に 2015年の税額票番号の申請書を再提出することが望まれ、又2016年1月1日からの税額票を直ぐ申請することが望まれる。

⑥ 番号の申請は所定のフォームでっ登録税務署に申請するか、ウエブサイトhttps://efaktur.pajak.go.id/からも入手できる。

⑦ 2016年に入ったら最早2015年の番号の申請は出来ない。

■ 国際市場で発行された国債の非課税措置

法令:財務大臣規則No.210/PMK.010/2015 11月20日

内容:国際市場で発行されたインドネシア共和国債に関わる金利、報酬、及び第三者によ り政府に対して供与された発行・取り換え・返却等に関わるサービスの収益の税を政府負担とする。

■ 超奢侈品販売税の対象品目の改定

法令:財務大臣規則No.206/PMK.010/2015 11月20日

内容:同106/PMK.010/2015の改定

① 旧の20%課税物件:アパート、コンドミ、タウンハウス:150m2以上の分譲型分譲型(StrataTitle)でない住宅・タウンハウスの場合は350m2以上の面積規定を金額に変更。

② 新はNon-strata titleの住宅・タウンハウスは200億ルピア以上及び分譲型のアパートメント、コンドミニウム、タウンハウスは100億ルピア以上とする。

③ 施行は14日経過後とする。

2015/11

■ タックスホリディの便宜申請手続き

法令:BKPM長官規則2015年第13号 9月7日

内容:財務大臣規則No.159/PMKJ.010/2015に合わせたBKPMでの処理手続き

①

申請は中央のPTPSに下記を添付して届ける。(BKPM 3)下記を添付して申請する。

a.

納税者番号カード

b.

BKPM長官が発行した新規投資同意書とその明細一式

c.

第3条(1)cに言う資金の預金証書

d.

必要に応じ納税証明書(上記4の2)

上記の他BKPMは以下要求している。

a.

申請書は所定のフォーム

b.

基本許可

c.

設立証書及び法務人権省の認定書

d.

パイオニア産業である調査書

e.

投資資金調達の説明書

f.

負債・資本比率説明書

②

BKPMでは確認(Klarifikasi)の為申請者の出席を求める。確認結果は所定フォームの確認書を申請者に渡される。

③ BKPMでは確認会議を開催し、所管省庁、財務省、専門家等を招く。

④ 申請書、決定書、却下書のフォームの所定

⑤ BKPMの確認のための期間は受理日から決定書まで65営業日とする。(BKPM-5)

■ 固定資産再評価益課税の税率引き下げ

法令:財務大臣規則No.191/PMK.10/2015 10月15日

内容:経済対策第4弾の一つで79/PMK.03/2008の時限立法

①

現行の分離課税の税率10%を、下記の実施申請に対し下記の税率とする。

2015年12月31日まで 3%

2016年1月1日から2016年6月30日 4%

2016年7月1日から2016年12月31日 6%

② 実施は申請時の見積もりで行い、実際の評価は翌年12月末までに完了する。

③ 申請できるものにはBUT、会計を維持する個人事業者、ドル会計事業者を含む。

④ 旧規定以降に再評価した企業で5年経過してない場合も申請出来る。

申請は30日以内に許可が決定される。申請添付書類の規定

⑤ 評価後の減価償却は再評価後の金額で、2016年から税法の耐用年数をフルに使用して計算する。開始は基本再評価実施月より。

⑥

再評価後売却した場合、その時点の簿価と再評価の金額との差額に対するPPh17の最高税率の税額と納付した税額との差を追加納付する。

区分3,4,建物は10年経過後は不要。ファイナル税である。

⑦ 再評価益は、xx年x月実施の資産再評価益として資本の部に表示する。

■ 固定資産再評価の申請手続き

法令:租税総局長規則No.PER-37/PJ/2015 10月23日

内容:財務大臣規則191/PMK.10/2015の実施規則

①

評価は、政府から許可を得ている公的鑑定専門家或いは専門事務所により決定されること。

② 上記再評価ができている企業の申請書は、2015年に実施するものは2015年12月31日迄、2016年に実施するものは2016年12月31日までに行う。

③ 未実施の納税者は納税者自身の市場価格推定額で申請する。

④

未実施の納税者再評価は、2015年分に付いては2016年12月31日、2016年7月1日から12月31日に申請するものは2017年12月31日までに、専門家の再評価を実施し、その書類を届ける。

⑤ 申請書は本規則添付の所定のフォームを使用のこと。

⑥

税金納付書を添付した申請書でまだ不完全な場合、総局長は10日以内に完全にするよう助言信を発状すること。

⑦

決定書は完全な申請書を受け付けてから30営業日内に発行する。

■ 合併時の簿価の使用

法令:租税総局長回状No.SE-29/PJ/2015 4月13日

内容:財務大臣規則43/PMK.03/2008の説明回状

■ 過払い税額の計算手続き改定

法令:財務大臣規則No.185/PMK.03/2015 9月30日

内容:同 16/PMK.03/2011の一部改定

①

運営銀行からKPPNのパートナーと言う装飾を削除。

②

SP2D資金引き出し命令書の定義に命令の書と強調。

③

過払い還付の際の相殺にPotonganとtransferがあるが、transferを削除。

■ 税額決定書等の発行手続き改定

法令:財務大臣規則No.183/PMK.03/2015 9月30日

内容:同 145/PMK.03/2012の一部改定:

認証Verifikasiの手続き、文言の削除

■ 税額決定書等に対する罰則の軽減

法令:財務大臣規則No.197/PMK.03/2015 11月2日

内容:国税通則法第36条(1)-aによる、錯誤による場合の罰則の軽減規定の2015年度に対する適用。土地建物税に付いては土地建物税法第23条による。

①

総局長は納税者の申請により軽減する事ができる。

②

対象は税調、認証及び土地建物税の審査に基づく2015年度のSKP、SKP PBB及びSTPに限る。

③

納税者は税金の支払いは完納し、他の法的手続きを取ってないこと。

④

軽減は最高50%の減額。

⑤

軽減の決定は最長6ケ月内、その他申請添付書類、他

■ 特定輸送機器の便宜の条件違反の税返戻

法令:財務大臣規則No.192/PMK.03/2015 10月20日

内容:政令2015年第69号の付加価値税免除の違反による返戻手続き

■ 国外海運事業者への特定な港湾サービスの課税

法令:政令2015年第74号 10月1日

内容:国際的慣行に従い国際競争力を維持するため、港湾サービスの付加価値税の免税等を定める。

①

港湾事業者が行う国外海運事業者に対する特定の港湾サービスの付加価値税は免税とする。

②

上記の免税は下記規定に従うものである。

a.

上記の船舶はインドネシア国内の港間の運送ではないこと

b.

上記船舶事業者の所在国で同等の扱いをすること

③

上記の免税となる港湾サービスとは、外国海運事業者に対する船舶或いは貨物サービスjasa

pelayanan barangである。

④

船舶サービスとはドッキング・サービス、パイロット・サービス、遅延サービス、係留サービスで、貨物サービスには積み下ろしがある。

⑤

免税の為の免除決定書は不要。

⑥

港湾業者が上記免税のサービスのために支払った仕入れ税は貸記出来ない。

⑦

港湾業者は税額票の発行は必要で、税額票にこの便宜による免税の旨のスタンプを押印する。

⑧

11月1日より発効する。

■ 特定輸送機器の付加価値税免税

法令:財務大臣規則No.193/PMK.03/2015 10月20日

内容:政令2015年第69号のフォロー確認

①

特定の輸送用機器及び関連サービスの付加価値税の免税を定めたもの。

②

特定の水上、水中、空中、汽車及びそれらの常備品の輸入及び国内取引で国防省、国軍、国家警察、及びそれらにより指名されたもの。

③

海上船舶、河川運搬船、湖上船、その他漁船、タグボート、はしけなど、その専門民族企業による輸入。

④

民族商業航空会社による航空機及びスペアパーツの輸入。

⑤

一般汽車サービス事業法人による汽車及びスペアパーツの輸入。

⑥

上記の明細は添付が用意されているので参照。

⑦

免除にはSKTD免除証明が必要。

⑧

上記の販売のPKPは、税額票を作成し、便宜の旨のスタンプを貼付要。等

■ 特定の輸送機器の付加価値税免除の規定違反

法令:租税総局長規則No.02/PJ.01/2015 10月20日

内容:政令2015年第69号により特定の輸送機器・サービスの付加価値税免税を定めたが、その条件(最低4年使用義務等)に違反した場合の付加価値税の納付についての規定。

■ パーム資金管理庁によるバイオ・ディーゼル原料の付加価値税

法令:租税総局長規則No.PER-35/PJ/2015 9月29日

内容:管理庁がバイオディーゼル開発機関に支払うバイオディーゼルの原料の価格差に対 する付加価値税は支払い時に課税するとする規定。価格差とはSolarの燃料との差を言う。

■ 紛失e-Faktur のデータ申請手続き

法令:租税総局長回状No.SE-58/PJ/2015 7月28日

内容:参照 PER-16/PJ/2014 電子税額票の発行手続き

|

② 紛失或いは破損した場合の税額票のデータは税務署に申請出来る。 ③ 上記は売上税の既にアップロードしたものに限る。 ④ 詳細手続きは別紙の形で定める。 |

■ 税額票誤使用の嫌疑者リスト

法令:租税総局長回状No.SE-50/PJ/2015 7月3日

内容:SE-105/PJ/2011に言う不正のPKPを指名発表

■ 税務コンサルタント協会会員決定書

法令:租税総局長案内No.Peng-02/PJ.01/2015 10月7日

内容:上記決定書を発行したことの説明

①

認められた税務コンサルタント協会は2つある。

Ikatan Konsultan

Pajak Indonesiaインドネシア税務コンサルタント連盟及びAsosiasi Konsultan

Pajak Publik Indonesiaインドネシア公認税務コンサルタント協会。

②

財務大臣規則111/PMK.03/2014によれば、上記協会に登録したコンサルタントはその決定書より1年内にそのコピーを提出しなければならない、と定められている。

③

提出未完了で1年経過後は実務許可書は無効となる。

■ 中国(Tiongkok)との租税条約の無税金融機関

法令:租税総局長回状No.SE-68/PJ/2015 11月5日

内容:3月5日付の合意書の周知。基本全て10%であるが、政府関連金融機関の金利の収 受に掛かる源泉徴収はゼロとする、金融機関の合意。

■ タックス・アナリシス・センターの運営

法令:租税総局長回状No.SE-62/PJ/2015 9月30日

内容:財務大臣決定No.609/KMK.03/2015(5月22日)で設置された、総局保有の情報・データによる分析を通じた税収入の増加の為の分析センター(CTA)の組織と運営について説明するもの。

2015/10

■ 負債・資本比率の決定

法令:財務大臣規則No.169/PMK.010/2015 9月9日

内容:所得税法第18条(1)項に言う負債資本比率を決定するもの。

① 国内の株式会社の所得税を計算するために負債と資本の比率を定める。

② 負債の額は当年度の欠字の残高の平均とする。

③ 負債には有利子の長期負債や短期商業負債をも含むものである。

④ 資本の額は月次の平均で、標準会計におけるエクイティ及び特別関係を有する当事者からの無利子の借り入れを含む。

⑤ 負債と資本の比率は最高4:1とする。

⑥ 以下はこの規則の対象外とする。

l 銀行

l ノンバンク金融機関

l 保険会社 再保険含む

l 石油鉱山関係の契約による探鉱事業でその比率を取り決めているもの

l 総所得がファイナル課税の納税者

l インフラ事業者

⑦ この比率を超える場合、借り入れの費用で総所得から控除できる金額は、この比率で計算した金額である。

⑧ 資本がゼロ以下の場合、金利の控除は出来ない。

⑨ 納税者が個人の負債を国外に保有している場合、総局に報告しなければならない。報告がない場合、金利は控除できない。

⑩ この規定は2016年より適用される。

■ 納税者番号・登録・抹消手続きの改定

法令:財務大臣規則No.182/PMK.03/2015 9月30日

内容:同No.73/PMK.03/2012の改定

① 結婚した女性で、法的な文書はないが夫と分離納税したい者は、納税者番号を取ること。

② 納税者登録は、年換算した所得がPTKPを超えることになった月より1ケ月以内に行うこと。

③ 登録はオンラインでも行うことが出来る。

④ 登録時の必要書類に身分証明、居所証明、事業許可等を規定。

⑤ 抹消もオンラインで出来る。

⑥ 税務署の調査の結果、税負担も資産もない場合、職権で抹消できる。

⑦ PKPについても、non-efektifでPKPの条件に合致しない、誤り使用した、事業地移転等の場合、職権で抹消する。

■ 税務調査の手続き規則の改定

法令:財務大臣規則No.184/PMK.03/2015 9月30日

内容:同 No.17/PMK.03/2013により最適の方法に改定。

① 用語定義から5. Verifikasiを削除し、23の最後に新規に「リスク分析」を追加。

② リスク分析とは、税金の収受が喪失する可能性のある納税者の遵法精神の程度を判定する活動である。

③ 第4条の遵法調査の内容Bに、KUP第13条a項(調査結果又は他の情報で納税が実行されていない、或いは不十分である)を追加。

④ 第4条の遵法調査の内容のリスク分析により税務調査に指定された申告書を提出する納税者で、リスク分析とは別途定める規定によるものである。

⑤ 第5条:第4条のB項の調査の方法として「完全なデータにより調査対象の範囲を制限されない場合は現地調査とする」と規定。

⑥

第11条:最終調査結果話し合いで合意してない修正の調査結果について調査品質保証チームとの話し合いを求める権利があるが、それは修正の法的根拠に制限される。例外は完璧なデータに対し行う税務署内で実施の調査を除く。

⑦

第13条の納税者の権利として上記⑥の規定。

⑧ 第15条:5条の(3)に言う税務署内調査を行う完全なデータであるその他の事項の調査の場合、調査完了は1ケ月とする。

⑨ 上記を例外として5条(3)の調査は2ケ月に延長できる。

⑩ 第22条:LHPを作成し終了する中に第5条(3)を追加。

⑪ 第23条:上記で話し合いに会わない或いは呼び出しに応じない場合、税額は職権で決定する。

⑫ 第41条:第5条(3)の調査のSPHPは、最終話し合いの案内とともに納税者に送付される。

⑬ 第42条:第5条(3)の調査の納税者の返事は話し合いまでに行い、延長は出来ない。

⑭ 第49条:調査品質保証チームの職務としての意見の違いについての話し合いは、法的根拠についてに制限される。

⑮ 第70条:他の目的のための調査の事例にNPWP、PKPの登録・抹消があるが、Verifikasiによる場合以外の文言を削除。 等

■ 金利の計算返戻の方法

法令:財務大臣規則No.186/PMK.03/2015 9月30日

内容:同226/PMK.03/2013の改定

①

金利返戻の決定にはSKPIMを発行する。SKPIBは異議申し立て決定、或いは裁判の判決に対して、添付所定様式にて発行される。

②

他の債務と相殺する場合、金利返戻支払い命令書SPMIBに基づき行い、支払い時の支払い番号NTTP及び控除受領番号NPPがあれば有効である。

③

金利返戻計算決定書SKPPIBは、計算書Notaに基づき、所定様式で発行される。

④

PPh、PPN、PPnBHの過払いの金利返戻の相殺は、従来同種のものとしか出来ない条項があったが、これを削除。同時に、従来PBBはその同種条件不要であった条項も削除。いわば税種を問わないものと規定。

⑤

相殺のやり方には従来Potongan方式とtransfer方式があり、前者はNPP、後者はNTB/NTPがあり、そのSSPなどの添付についての記述があったが、NPPに一本化。

Potongan方式・Transfer方式に関わる記述は以下の通り(一部)kompensasi Utang Pajak melalui potongan SPMIB telah mendapatkan Nomor

Transaksi Penerimaan Negara (NTPN) dan Nomor Penerimaan Potongan (NPP);

kompensasi Utang Pajak melalui transfer pembayaran telah mendapatkan NTPN, dan

Nomor Transaksi Bank (NTB) atau Pos (NTP).

⑥

Transferによる相殺の場合、KPPは土地建物税SSPなどの入金情報を宛先のBank/Posに提供するという条項を削除。

⑦

既にNTPNやNTB/NTPがある場合の国家領収憑(BPN)はKPPより納税者に送達される、とある17条を削除。

■ 負担すべきでない税の還付方法

法令:財務大臣規則No.187/PMK.03/2015 9月30日

内容:上記については同上 10/PMK.03/2013で規定済み。

①

納税者の申請により租税総局長は、本来納税義務がないのに納税されていた租税に対し、調査を実施した後、過払い納税決定書を発行する。

②

納税者自身の誤りの場合、通常は申請、書類審査、理由点検、SKPLBの発行、SKMKPの発行となる。

③

輸入時のPPh-22、PPn等のSPTNPの場合の過払い手続きも規定。

④

源泉徴収の間違いの過払いも手続きを規定。

⑤

租税条約適用誤りのケースも規定。 等

■ PPNを徴収しない輸送用機器

法令:政令2015年第69号 9月16日

内容:付加価値税法第16B条 PPN不徴収の品目に特定の輸送機器を追加する。

⑨

特定の水上、水中、空中、汽車及びそれらの常備品の輸入及び国内取引で国軍、国家警察、その他担当国営企業或いは国家機関乃至その指名されたものが行うもの。

⑩

調達に要した仕入れ税は貸記出来る。

⑪

最低4年間使用義務があり、違反すればその時点で納付義務が発生する。

⑫

政令発行日より適用される。

■ タバコの付加価値税の徴収方法の改定

法令:財務大臣規則No.174/PMK.03/2015 9月21日

内容:62/KMK.03/2002の改定 徴収メカニズムの事務改善

①

国内で生産されたタバコ、あるいは輸入者により国外で生産されたタバコは、付加価値税の対象である。

②

輸入税が免除されたものも輸入PPNが課税される。

③

課税基礎額はその他の価額として小売値段とする。

④

付加価値税の税率は8.7%とする。

⑤

付加価値税は消費者の手元に行くまでに生産者或いは輸入者の段階で1回のみ徴収する方式とする。

⑥

生産者或いは輸入者は次の段階に税額票を発行し、タバコには納付済みのテープを貼付する。タバコの販売業者の段階では仕入れ税の貸記は出来ない。

⑦

施行は2016年1月1日。

■ 個人及び法人の所得税年次申告書の書式等

法令:租税総局長規則No.PER-36/PJ/2015 10月12日

内容:法的確実性及びサービス向上の為、PER-34/PJ/2010の改定であるPER-19/PJ/

2014の添付のII、IV、Vを改定する。内容はPTKPの改定による記入ガイドの改定である。

■ 徴税令書等の書式等の改定

法令:租税総局長規則No.PER-33/PJ/2015 9月7日

内容:PER-23/PJ/2014の改定。

① 計算書(Nota Perhitungan)の権限者のコラムの見直し

② 監視用シートの追加

③ 下記の令書の行政罰則の情報を十分にする。

|

■ 税の潜在性と他の税目的のための評価ガイド

法令:租税総局長回状No.SE-61/JP/2015 9月11日

内容:税収目標の確保と税の潜在性と他の税目的のため評価利用を最大とする手段とし

て、総局内ガイドを設定するもの。

■ 総局内データのアクセス

法令:租税総局長回状 No.SE-60/PJ/2015 & 161/PJ/2015 9月7日

内容:保護すべき重要な情報としての総局 (DJP)内の情報の安全性を高めてアクセスを管 理する為、その規定を定める。

①

データのアクセスはTIP情報局経由で管理される。

②

データの申請方法

③

データとアプリが揃っていること。

④

データの送付はSE-57/PJ/2011 による。他

■ 首都地方税の軽減・免除措置

法令:ジャカルタ首都特別州知事規則2015年第188号 6月8日(8754)

内容:首都州政府における地方税の軽減と免除の申請要件、手順、措置供与の条件、管

理、などについて定めなおした。旧令のジャカルタ首都特別州知事規則2008年第 69号は失効。

2015/09

■ PPh-23 その他のサービスの源泉徴収改定

法令:財務大臣規則No.141/PMK.03/2015 7月24日

内容:同上244/PMK.03/2008の改定、種目拡大及び確認

① cサービスの提供会社の第三者等への実費は、契約等で明確であれば、計算の基礎のグロスから除外できる。

■ タックスホリデー便宜の改定

法令:財務大臣規則No.159/PMK.10/2015 8月14日

内容:同No.130/PMK.011/2011及びその改定192/PMK.011/2014に関し、更なる投資促進の ため課税の便宜に付いて改定する。

① 所得税の免除は所得税の10%から100%の幅を持たせる。(従来100%のみ)

② 減免措置の期間は5年から15年(従来10年)、又特に財務大臣が重要と判断する場合は20年とする(旧は年数記載なく延期し得るとしていた)。

③ 対象業種はパイオニア産業で以下4業種が追加された。

農産物や水産物、森林資源などを基盤とする加工産業

海運業

経済特区(KEK)内の加工工業

官民連携以外のインフラ産業

④

資格として1兆ルピア以上の総投資は不変ながら、財務大臣が支持する負債と資本の比率を充足することが必要。

⑤

通信情報産業の場合、投資下限条件は5,000億ルピアとする。

⑥

上記の場合、所得税減免率も50%までとする。

■ ノルマ係数による所得税課税

法令:租税総局長規則No.PER-17/PJ/2015 8月10日

内容:KEP-536/PJ./2000の改定

① 事業を行う個人納税者で年商48億以上の納税者には記帳義務がある。

② 上記で48億未満の場合は記帳義務はないが、売上高を記録する義務がある。

③ 且つ上記48億未満の個人納税者でファイナル課税を受けない者は、ノルマ係数によりネット所得を計算することが出来る。

④ 但し、事業開始後3ケ月迄にその旨届けなければならない。

⑤

ノルマ係数は業種別、都市規模別に細かく定められているが、相当高いものである。

⑥

業種はKEP-321/PJ/2012(10月31日)による。

注:特定売り上げ48億ルピア以下のファイナル所得税課税のPP46 で対象とならな

いものは、個人での場合、自由専門家のサービスや屋台など定住が確かでない

もの、或いは公共施設を利用するもの、法人では商業生産開始していないもの

となる。

■ 源泉徴収されない日給者等の改定

法令:財務大臣規則No.152/PMK.010/2015 8月6日

内容:PTKP改定に関する同122/PMK.010/2015によるもので、206/PMK.011/2012の改定。

① 日給者、週給者、或いは非正規従業員の1日当たりの所得Rp300,000以下は源泉徴収不要。

② 上記で月Rp3,000,000を超える者、或いは月給者は含まない。

③ 持ち回り商人や保険外交員には①及び②は適用されない。

■ 国内上場企業軽減税率の実施細則の変更

法令:2015年政令第56号 8月3日

内容:2013年政令第77号の変更

国内上場会社の所得税は特定条件で一般税率より5%低い税率を適用する。特定条件 はa.払込資本の最低40%を公開、b.最低300株主、c.株主は全て5%以下、d.以上の条件が暦年183日の期間を満たしていることであるが、40%についてその株式に就いてインドネシア証券市場で取引される株式で預託制度に入るものとした旧規定の「dan masuk dalam penitipan

kolektif di lembaga penyimpanan dan penyelesaian」の文言を削除。

■ 生命保険金の受領時の所得税に関する回状の取消

法令:租税総局長回状No.SE-56/PJ/2015 7月24日

内容:SE-09/PJ.42/1997の取消受領した貯蓄給付が支払った保険料より多い場合の差額は貯金や預金の利子収入と同じ15%の所得税ファイナル課税を受けると説明した内容は、それを限定的とした2000年政令第131号と合わないので取り消す。

■ 鉱業の生産分与契約等における源泉徴収の改定

法令:租税総局長回状No.SE-57/PJ/2015 7月24日

内容:上記鉱業分野の生産分与契約、請負契約、協力協定の源泉徴収の方法等に関する39/PMK.011/2013の適用同規則の発行前の源泉徴収に関して調査、異議申立て等で未だ過程にあるものの手続きについては、源泉徴収の時点での有効な法令を適用する。

■ 電子証明書発行の手続き

法令:租税総局長規則No.PER-28/PJ/2015 7月22日

内容:電子証明書Sertifikat Elektronik はe-Faktur作成手続きの一環である。

⑥ e-Faktur発行するPKPの身元証明の為、まず電子証明書の保有が必要。

⑦ PKPの電子証明書発行申請とその同意書のフォームを別紙に定める。

⑧ 申請書は1)PKP経営者自ら署名された者で代理では不可 2)名前は直近法人税申告書の署名者と同一である。

⑨ 申請者本人のe-KTP、KK、外国人の場合KITAP或いはパスポートのCDを添付する。

⑩ その他支店の場合、KSOの場合の手続きを詳述。

⑪ 証明書は2年有効で更新必要

■ PPN非課税の芸術等サービスの要件

法令:財務大臣規則No.158/PMK.010/2015 8月12日

内容:政令2012年1号の第7条のフォロー:付加価値税法第4条(3)-h:芸術及び(或いは既に遊興税の対象となっている)遊興サービスの要件

① 芸術及び遊興サービスには芸術家及び遊興職業家により行われる全てのサービスを含む。

② 以下の遊興を含む:鑑賞映画(tontonanを鑑賞としたが、以下も同様ながら省略)。

③ 芸術・音楽・踊り・ファッションの公演、美人・ボディビルコンテスト、展示会、サーカス、競馬・オートレースなど競争、スポーツ及びカラオケ・ディスコ。

④ 発行30日後に発効。

■ 飲料水のVAT非課税

法令:2015年政令40号 6月23日

内容:飲料水の供給への支援策として、飲料水(Air Bersih)の販売の付加価値税を免除(bebaskan)する。

①

飲料水供給会社は付加価値税のPKPとして登録する。

②

販売には税額票を発行する。

③

飲料水販売に関する仕入れ税は貸記出来ない。

■ 納付遅延金利の取消

法令:租税総局長回状No.SE-52/PJ/2015 7月6日

内容:財務大臣規則29/PMK.03/2015のフォロー

① 国税通則法第19条の遅延金利

② 規則の一般規定は添付Iの通り

③ 申請の取り扱いは添付IIの通り

④ 上記処理は添付IIIの通り

⑤ 処理結果の要約報告フォームは添付IVの通り

⑥ ケースのサンプルは添付Vの通り。 上記別紙は31ペイジものである。

⑦ 取消の要件は:

a. 遅延金利の計算基礎となる納付不足を既に2016年1月1日までに納付済

b. 上記の税務債務は2015年1月1日以前に発生している

c. 未だSTP上の罰則金利が未払いである

⑧ 例示の一つを紹介すると:

11 Desember 2013, 納税不足決定書を受領し1 Juli 2014に納付したが

1 Agustus 2014に金利のSTPを受領しこれを5 Desember 2014に支払ったものの

5

Mei 2015に取消申請したが既に完納しているので申請は認められない等。

■ 国際協定による機関の非課税

法令:財務大臣規則 No.157/PMK/2015 (8月12日)

内容:政令2010年第94号第26条にそったもの

① 国際協定に関わる税の扱いでインドネシア国税と異なる事項があればその国際協定の規定に従う。(協定の期限迄)

② 国際協定の機関に就労するインドネシア人の所得の扱いは協定に従う。

③ 国際協定は韓国との技術協定、日本との技術及び文化協定など33協定及びJICA、JBIC含め全部で40機関(JICA,JBICは無税の国際機関から移動)

■ 課税主体とならない国際機関等の改定

法令:財務大臣規則 No.156/PMK.03/2015 (8月12日)

内容:同 215/PMK.03/2008の4回目の改定

① 前3つの規則は15/PMK.03/2010、142/PMK.03/2010、166/PMK.03/2012, である。

② 課税主体にならない国際機関とは以下の条件を満たすものである。

l インドネシアがその会員である。

l 機関は会費を原資とする政府に対する借款以外の営業を行わない。

③ インドネシア国籍でない、機関の職員で営業を行わないものも課税主体ではない。

④ JETRO、OISCA、京都大学、KOICAなど70機関 (JICA、JBICは外れる)旧は国際機関13、協定32 その他62機関

■ 土地建物税諸通達の取消

法令:租税総局長規則No.PER-27/PJ/2015 7月14日

内容:財務大臣規則が土地建物税に付いて定めていること、税の分割と延納については No.242/PMK/2014が定めているとして、別紙の租税総局規則及び回状は取り消すとした。

■ 特定地区投資のPBB課税規定の取り消し

法令:財務大臣規則No.161/PMK.010/2015 8月19日

内容:状況の変化により、同748/KMK.04/1990は現状に合わないため取り消し。

■ 土地建物税の異議申し立て処理

法令:租税総局長回状No.SE-49/PJ/2015 7月3日

内容:財務大臣規則No.253/PMK.03/2014のフォロー

納税者よりの異議申立ての受領・審査・処理について税務署内の取り扱いを定めた

もの。

■ 公的サービスの評価

法令:租税総局長決定No.KEP-161/PJ/2015 8月4日

内容:公的サービスに関する2009年法律第25号関連の一連の法令、なかんずく財務大臣 規則128/KMK.01/2013による公的サービスを高めるためのパイロット・サービス・オフイスの定期的な評価作業を行う。

■ 租税分野での最上のサービスについて

法令:租税総局長回状No.SE-54/PJ/2015 7月10日

内容:財務大臣決定No.601/KMK.01/2015による標準運営手続書の改定。

最上サービスのリスト、申請書の取り扱い、外国納税者SKDの管理等を別紙に定め、管下税務署に示達。

2015/08

■ PPh-21/26の源泉徴収ガイドの改定

法令:租税総局長規則No.PER-32/PJ/2015 8月7日

内容:PTKPの改定にともなうガイドの改定。

④ 非正規従業員で源泉徴収される所得は月Rp3,000,000超。

⑤ 日給の非正規従業員の所得はRp300,000/日超。

⑥ PTKPは本人Rp36,000,000、配偶者追加及び扶養者一人Rp3,000,000。

⑦ PTKPの月額はRp3,000,000とRp250,000となる。

⑧ 第12条も該当数字は上記に置き換える。

⑨ 非正規従業員のフリーランス所得の限度はRp8,200,000で、これを超えるとPPh-17条が適用される。

⑩ PTKPの改定により1月から6月のSPTは訂正すること。過払いとなった部分は7月以降よりコンペンセートする。

■ PPh-22の徴収と納付についての規定の改定

法令:租税総局長規則No.PER-31/PJ/2015 8月5日

内容:財務大臣規則107PMK/2015による細則

①

輸出PPh-22の額とはFOB価格。

②

税率はPEB記載の金額の1.5%。

③

輸出者は納付書SSPを使用し、PEBの番号を記載して納付する。

④

5枚目のSSPに納付番号が記載されたものの提出義務、等。

■ 納税者番号の番号編成

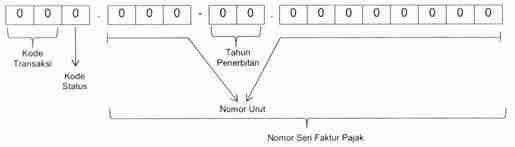

法令:租税総局長回状No.SE-44/PJ/2015 7月1日

内容:納税者番号(NPWP)の理解を深める租税行政のガイド

① 納税者番号は納税者の権利と義務を遂行するための識別アイデンティティである。

② 納税者番号は15桁あり、内9桁は納税者の単一アイデンティティで、続く2桁は税務署コード、最後の3桁は本支店コードである。

③ 本店コードは000、支店コードは001、或いは同じKPP管理地域に2つ目の支店を作った場合002となる。

④ 納税者番号は登録税務署より取得できるが、それは総局の中央事務所で集中されたシステムで管理されている。KPPはNPWP申請を受理後登録証明書(SKT)とNPWPカードを発行する。

⑤ 納税者番号は納税者が居住地等を変更しても不変である。移転元のKPPはVerificationを行い、移転及びSKT取消の書信を発行し、移転先KPPに送付する。これに基づき移転先KPPは、同一番号(KPPコード不変)のNPWPカードとSKTを発行する。

⑥ 納税者評価により、職権で大口・ジャカルタ・中級税務署へ移動させる場合は

納税者と移動先の税務署に案内し、移動先税務署がNPWPカードとSKTを発行する。

⑦ 中央システムがフォースメジャーでダウンしても、納税者番号の申請は仮受領書を与える。

■ 納付書SSPガイドの改定 3回目

法令:租税総局長規則No.PER-30/PJ/2015 8月5日

内容:財務大臣規則No.242/PMK.03/2015の第12条に従い改定。

① Kode Akunの追加 411122 PPh-22 鉱物資源の輸出

② PBBのKode 追加 table No.28プランテーション、29. 林業地

30. 鉱物・石炭、31. 石油ガス、32. 地熱、33. その他

③ 納税者番号のKPP番号は、土地建物の譲渡のファイナルタックス、自己建設のPPNは物件ローケーション、JKP等の輸入のPPNは利用者のKPPを記入する。等

■ 罰則軽減措置に伴う2015年調査の実施

法令:租税総局長回状No.SE-53/PJ/2015 7月7日

内容:財務大臣規則No.91/PMK.03/2015による納税者の申告・納付の遅延罰則の軽減措置に伴い定めた納税者開発活動年度の政策を成功させる調査の政策を決める。

2015年調査のガイドとなる。

①

上記通達の便宜を利用しない納税者を優先調査する。

②

総局データによるリスク分析により調査が指示される納税者は、既に上記通達の政策を利用するよう要望書を出した納税者である。

③

同通達を利用する納税者に対し、まず申告書は正しくなされたかをチェックし、納税者のタックスギャップ及び忠実度に応じて特別調査を提案する。

④

特別調査指示がでている調査の政策。。。納税者が召喚されたが同通達を利用しない場合、調査の指示はそのまま行われる。

⑤

現在行われている調査は通達17/PMK.03/2013 の定めにより継続する。過払い還付申請の調査は厳格に行われるか監視する。それにより納税者が同意できるrefund

discrepancyを高め、調査の質を上げることが出来る。

■ 納税不足の金利等罰則の取消

法令:租税総局長回状No.SE-52/PJ/2015 7月6日

内容:国税通則法第19条の納付不足に伴う金利等の罰則の取消に関する財務大臣規則No.29/PMK.03/2015の実施細則。添付文書未入手。入手後追加補充予定

■ 納税者住所等の写真データ化

法令:租税総局長回状No.SE-48/PJ/2015 7月1日

内容:納税者の居住地、事業地、土地建物の在地をGeo-taggingでデータ化する。

ここに含まれるのは場所の写真、資産の写真、及び地理座標(緯度·経度)、またはデカルト座標(X、Y)等のデータである。

これを電子化しGeo-Taggingアプリで利用できる。

■ 総局と第三者とのコーディネーション

法令:租税総局長回状No.SE-46/PJ/2015 6月29日

内容:総局外の諸団体等及び国民代表者、宗教指導者とのコーディネーションの指針。

普及活動、セミナー・訓練、助言・討議等の活動に招待等行う。

■ 音響映像メディアのその他の課税基礎額の改定

法令:財務大臣規則No.121/PMK.03/2015 6月25日

内容:75/PMK.03/2010の3回目の改定。

ドラマ・フイルムは平均販売推定価格とする。

■ 輸入関税免除品に対するVATの取り扱い

法令:財務大臣規則No.142/PMK.010/2015 7月24日

内容:輸入関税の徴収が免除された課税品の輸入にかかるVATおよび奢侈品税の取り扱い について規定した財務大臣規則No.231/KMK.03/2001の4度目の改訂。輸入関税の徴収が免除される課税品を全18物品に改めた上で、うち「いったん輸出された後に、輸出時と同じ品質のまま再輸入された物品」は、輸出時にその物品が再輸入されることが誓約される限り、VATおよび奢侈品税の不徴収の措置が適用されるとした。

■ 地方首長候補の税務義務順守

法令:租税総局長回状No.SE-55/PJ/2015 7月22日

内容:2015年地方首長選挙に関するKPU規則No.9に対応する税務当局の手続き。

① 提出必要文書:納税番号カード、年次申告書受領書、未払いがない証明書

② 納税者登録、納税者カード・申告書受領書の再印刷、証明書発行を候補者の申請に基づき行う事。

■ 税務法令を読み解く 雑感

先般発行された税務法令の中で、頻繁に個別事項を改定されたが長く全体をまとめた改訂版の法令を出さないで旧規定をそのままリファーする法令がある。それを言えば大本の税務5法がそうであるので異端視するのが可怪しいが、それならそれで何が何から何にかわったと言う法令ならよく理解が出来るが、普通は第x条第9項は変更して以下第x条は以下の通りと、長々と不変の部分まで書くスタイルである。税法5法と言うのは所得税法や付加価値税法であるが、過去1983年の大改正から3回改定され、中には番号だけ変わったのもある中、いつも1983年法令からリファーされるので厄介である。しかし昔に戻る必要があるケースは稀である。最近気にかかったのはPPh-22の規定、財務大臣規則 No.107/PMK.010/2015で、過去5回も改定されていながらすべて生きているから全般を理解するには全部を読み、変更の歴史を整理しないといけないことになる。この法令の経歴と何が変わったかをチョット書いてみると:

No.254/KMK.03/2001 :昔からある規定で2001年から2010年に4回の改定

No.154/PMK.010/2010:上記の5回目の改定で全条規定で254/PMKは無効としたが

No.224/PMK.011/2012: 一部改訂:ファーマシー0.3%追加?

No.146/PMK.011/2013: 一部改訂:BLOG免除削除

No.175/PMK.011/2013: 一部改訂:輸入で7.5%課税の502品目新設

No.107/PMK.010/2015:4回目の改定である。内容は輸入で10%品目(240品目)新設 7.5%品目改定(408品目)、鉱物資源輸出(67品目)新設など。

PPh-22と言うのは輸入の時の法人税前払いだけだと思っていると、最近は輸出にもあり、国内にもある上、その上輸入に限って言えば課税対象品目たるや507品目が648品目に変わったというので、一般の納税者の負担は大変なものである。そこで先般この648品目 エクセル47ペイジを2ペイジに要約したものを提供したが、まずは法令の隅々まで読んだ上での大づかみが必要なのである。

■ レバラン・ギフト受領禁止

法令:租税総局長告知No.PENG-05/PJ.09/2015 7月13日

内容:総局内職員のレバラン ハデイア・グラティフィカシの受領の禁止グッド・ガバナンスと職員倫理コードに基く。日常の職務に励み財務省の職務価値:すなわち統合、専門、相乗エネルギー、サービス、完璧を全うされたい。

2015/07

■ 情報交換EXCHANGE OF

INFORMATION規定の改定

法令:財務大臣規則No.125/PMK.010/2015 7月7日

内容:租税分野の相互支援憲章に基づき60/PMK.03/2014の改定

① 情報提供を依頼された国は、その情報が銀行等に保存されている等の理由で情報交換を拒否できない。

② パートナーの相手国とは租税条約、情報交換同意書、租税分野での相互行政支援憲章、担当職員の相互同等性同意書、その他政府間合意書でお互い拘束されている国である。

③ 相手国からの情報交換に納税者、金融機関等で協力できない場合、税法規定に基づき処罰される。

■ 非課税所得の引き上げ

法令:財務大臣規則No.122/PMK.010/2015 6月29日

内容:年間の非課税所得額を次のように引き上げた:

①

個人の納税義務者 Rp 36,000,000

②

既婚の納税義務者 Rp

3,000,000

③

その所得を夫の所得に合算する妻 Rp 36,000,000

④

扶養家族3人まで 各Rp 3,000,000

⑤

2015税務年度から有効。(編者注:2015年1~6月度のPPh21の修正申告要との情報あり)

⑥

旧令の財務大臣規則No.162/PMK.011/2012は失効。

■ 英文ドル会計規則の改訂

法令:租税総局長規則No.PER-23/PJ/2015 6月1日

内容:改訂の財務大臣規則1/PMK.03/2015にそって英文ドル会計の申請、取消に関する手 続きを定める。

①

政府と契約があり、契約上ドル会計が義務とされている納税者は、財務大臣規則1/PMK.03/2015の発行1年内に申請する。

②

許可申請、取り消し申請で完全な書類が揃ってない場合15日以内にその要請レターを発行し、納税者が10日以内に揃えなければならない。完全になった申請書は1ケ月以内に許可書を発行する。

③

許可書が破損、紛失したような場合再発行の申請ができ、この場合1ケ月以内に決定する。

■ PPh-22の納付・申告手続きの改訂

法令:財務大臣規則No.107/PMK.010/2015 6月8日

内容:上記の5回目の改訂であるNo.154/PMK.010/2010の改訂

① 奢侈品税の大幅縮小に伴う税源措置として、それらが輸入される場合の PPh-22に振り返るものか。但し、金額下限はなし。コストから法人税の前払いの形式に変わる。

② 新規に対象になるものとして石炭、鉱物資源の輸出に対して1.5%を課税。

③ その他154から変更は、国営企業の物資購入、自動車の輸入、金の延べ棒、などがある。

④ その他免除の金額引き上げ等。詳細は本文に掲載。

■ 超贅沢品のPPh-22 の一部改訂

法令:租税総局長規則No.PER-24/PJ/2015 6月12日

内容:PER-19/PJ/2015

の改訂旧に販売価格は付加価値税と奢侈品税を含むと規定したが、含まないものと改定す るもの。

■ 奢侈品税の課税物件の改訂

(1)法令:財務大臣規則No.106/PMK.010/2015 6月8日

内容:直近の財務大臣規則130/PMK.011/2013の改訂、以下の通りとする。

④

20%課税物件:アパート、コンドミ、タウンハウス:150m2以上の分譲型、分譲(Strata

Title)型でない住宅・タウンハウスの場合は350m2以上

⑤

40%課税物件:気球及びエンジンのない飛行機、銃器及び弾丸

⑥

50%課税物件:商用以外の飛行機・ヘリコプター、大砲、リボルバー、ピストル

⑦

75%課税物件:クルーザー、遊覧船、フェリー、ヨット

⑧

発布より30日で発効する。

(2)法令:租税総局長回状 No.SE-47/PJ/2015 6月30日

内容:改定は国民の購買力を維持し、国内産業の成長を促進することが目的である。改定により競争力を増し、経営の成果を向上させ、税収を期待する。

編者注:新しい奢侈品税リストおよび廃止となった商品リストを本文に掲載。

■ 電子税額票対象の追加案内事項

法令:租税総局長案内No.PENG-6/PJ.02/2015 6月16日

内容: ① e-Faktur発行が義務になった課税業者で規則に違反するものは発行しなかったものと見做され、2%の罰則が適用される。

② 上記の購入者側は貸記出来ないこととなる。

③ e-Fakuturは総局が用意したアプリケーションあるいはシステムを使用して発行したものである。

④

上記アプリケーション及びシステムは以下よりダウンロードできる。例http://svc.efaktur.pajak.go.id/installer/EFaktur

Windows 64bit.zip

⑤

上記のアプリケーションは、ジャワ及びバリ島の課税業者は7月1日より使用できる。

⑥

アプリケーションは税額票を発行すると同時に一体として申告書を作成する。

⑦

財務大臣規則74/PMK.03/2010 及び79/PMK.03/2010によりみなし仕入れ税率を使用する課税業の申告書は、e-SPT Masa

PPN 1111DMとなる。

⑧

アプリケーションを使用するPKPの条件として、Sertifikat Elektronikを保有しなければならない。

⑨

購入者側は添付例のようなe-fakturであることを確認するよう、また記載事項が法令通りかQRバーコードをスキャンして確認されるよう要望する。

■ 電子税額票アプリの確認

法令:租税総局長案内No.PENG-5/PJ.02/2015 6月15日

内容:電子税額票発行へのアプリの注意事項。

① 電子税額票発行義務のある課税業者は今まで総局長決定書を10件発行した。

② アプリへ記載する課税業者の住所には郡、村、コードが記載されてないので、納税者番号に記載の住所とは異なる。

③ PER-16/PJ/2014 によれば、電子税額票e-Fakturは総局のアプリあるいはシステムにより発行されるものである。

④ PEE-24PJ/2014 によれば、e-Fakturの住所は真実の住所を記載するとある。

⑤ e-Fakturの住所は総局が準備したアプリの結果である。

⑥ 従いアプリからの住所は不完全な税額票の理由とはならない。

■ 映像作品の付加価値税規定の取消

法令:財務大臣規則No.120/PMK.03/2015 6月25日

内容:上記に関する86/KMK.03/2002及び174/KMK.03/2004の取消。

① 上記規定は映像作品の国内での譲渡に関わる付加価値税のステッカー納付を規定するものだが、ステッカー納付方式は最早効率的とは言えなくなった。

② 上記二つの規定を取り消す。

③ 爾後は音と映像の記録作品の形で課税対象商品の販売及びレンタルサービスは、本法が定める一般的方法によることとなる。

④ 手持ちのステッカーは2016年6月まで使用可能。

⑤ 発効は7月1日より。

■ 税の申告、納付の遅延に対する罰則軽減

法令:租税総局長回状No.SE-40/PJ/2015 6月3日

内容:財務大臣規則91/PMK.03/2015の送達納税者のSPT申告・納税に対して指導あるいは支援する為、

① 租税総局長に税務罰則の軽減・免除する権限を与える。

② 租税総局長は納税者の誤り(kesalahan)ではなくミス(kekhilafan)により課された罰則の軽減若しくは取消が出来る。

③ 本規定の適用を望む納税者は総局長宛に申請する。

④ 上記の手続きをI 税務署内での申請書の取り扱い手続き、II 総局地方事務所内決定手続き、報告手続きの別紙方式で定める。

■ 総局内拡大/助言セクション設置

法令:租税総局長規則No.PER-21/PJ/2015 5月25日

内容:EKSTENSIFIKASI

DAN PENYULUHANと言うセクションを設置。

納税者あるいは課税業者に対するプロアクティブな活動と情報提供を担当する。

■ 総局の最高のサービスの監視等に付いて

法令:租税総局長回状No.SE-51/PJ/2015 7月3日

内容:① 総局における最高の税務サービスについてその内容、報告、監視、評価の手続きの内規を定める。

② 評価は税務署ごとに、100点満点方式で評価される。

■ ラマダン期間中の租税総局サービス

法令:租税総局長回状No.SE-43/PJ/2015 6月18日

内容:相談センターTPT、税務署KPP、助言サービス事務所KP2KP及び情報ガイドサービス 事務所KLIP DJPの営業時間について。

①

営業時間は08.00 から15.30までとして、通常との時間差は祈りと朝礼(Semangat Pagi)、ブリーフイングのサービスの準備やその日の反省他、管理に当てる。

②

休み時間も職員を交代させ、あるいは増やして、サービスは提供される。

③

上記事務所の長はサービスが順調に行われているか監視し、また時間の変更に付いて管下納税者に周知せしめること。

注:勤務時間は通常7:30-17:00 ラマダン期間は7:00-16:00

休憩時間は金曜以外は12:15-13:00 金曜は11:30-13:15

ラマダン期間中は 12:00-12:30 11:45:-13:00

2015/06

■ 特定産業・地域への投資便宜取得手続き

法令:投資調整庁(BKPM)長官規則2015年第8号 5月5日

内容:2015年政令第18号に対応するBKPMへの手続きで必要な書類、書式などを定めたもの。

①

投資アローワンスを取得したい納税者はBKPMの中央PTPSに申請する。

②

申請は別紙の添付書類を添付し、別紙II の書式を使用する。

③

別紙I は以下の様なものである。

l納税者の経営者が直接申請できない場合、別紙III の書式の委任状

l新規基本許可、拡張許可、それぞれの変更許可(あれば)

l納税者番号

l設立証書及び法務人権省の認可決定書

l取得する固定資産の明細で便宜を得るものとそれ以外に区分

l資金の源泉とその証明書類

l2015年政令第18号の資格要件を満たす説明書

④

PTPSでは納税者の詳細クラリフイケーションを求め、その結果を説明文書(dokumen

hasil klarifikasi)にまとめる。

⑤

説明文書の完成より最長5日以内に、該当産業の所管大臣は証明書を、BKPMは投資申請の許可書を発効する。

⑥

納税者の申請が同意できる場合、BKPM長官は所得税便宜供与/投資アローワンスの提案を、財務大臣宛、租税総局長経由で発行する。

⑦

申請が同意できる場合、出来ない場合、それぞれの書式は添付VIとVIIの通りである。BKPM長官は三者会議より最小3日の期間内でレターを出す。

⑧

三者会議で同意も却下も決定が出来ない場合、継続三者会議が主催される。

編者注:詳細を本文に掲載。

■ ESDM分野の投資アローワンス条件

法令:エネルギー鉱物資源大臣規則2015年第16号 5月13日

内容:2015年政令第18号による所得税の便宜に付いて、その条件等を定めたもの。

① 条件の詳細は添付にて定める。

② 最低条件は、投資額が大きい、あるいは輸出向けである他、雇用、ローカル比率が高いことである。

③ 便宜供与の開始は石油ガス、鉱物、石炭電力、新エネルギーのそれぞれの法に添って、生産額の確認を持って開始する。

④ 租税総局長による条件の確認後、三者会議で提案の可否を決定する。

■ ノルマ係数による所得税の計算

法令:租税総局長規則No.PER-17/PJ/2015 4月10日

内容:事業分野の分類に関する総局長決定KEP-321/PJ/2012に基くノルマ設定

① 事業経営あるいは自由専門家業の個人納税者で1年のグロス売り上げが48億ルピア未満の者で会計記帳を選択しなかった場合、売り上げ高の記録を取る義務があり、ファイナル税の所得税が課税されない所得がある場合ネット所得をノルマ計算する。

② ノルマ計算する者は当該期間の期首より最長3ケ月以内に総局長へ通知しなければならない。

③ 上記個人でも法人でも十分な会計を行わず証憑を開示しない場合、ノルマ計算が適用される。

④ 上記に対しては罰則が適用される。

⑤ ノルマ係数は州の区分と首都とそれ以外に分けて別紙に規定。

■ 超贅沢品の購入者よりの税の徴収

法令:租税総局長規則No.PER-19/PJ/2015 5月20日

内容:財務大臣規則 No.90/PMK.03/2015 4月30日

所得税法22条の(1)-c項で超贅沢品を販売する法人に超贅沢品販売での税の徴収を任命する。

①

超贅沢品とは

a.

個人用航空機及び個人用ヘリコプター

b.

クルーザー及びヨット

c.

土地付き住宅で価格がRp50億超若しくは住宅の広さが400m2超

d.

アパート若しくはコンドミニアムで、価額が50億ルピア超あるいは広さが400m2超のもの

e.

10人未満乗車の自動車でセダン、ジープ、その他SUV、MPVで価格が20億ルピア超若しくはシリンダー容量が3,000cc超

f.

2輪・3輪車で価格が3億超若しくは250cc超

この販売価格は購入者が販売者に支払う総額の境界である。

②

販売価格は付加価値税と奢侈品税を含む。

③

源泉徴収の時期は販売の時点であるが、上記c.d.の販売の時点は契約時である。

④ その他は一般会計原則の徴収税金の会計に基く。

⑤ 納税者は租税総局長宛、源泉徴収の免除(SKB)の申請ができる。

⑥ SKBの条件は赤字、欠損繰り延べ、過払い、個人所得が就業所得のみ、あるいはファイナル税のもののみ。

⑦ 発行は5月30日より。

■ 新規納税者の監視

法令:租税総局長回状No.SE-37/PJ/2015 5月25日

内容:初級税務署と租税総局地方事務所のための新規納税者の監視ガイド。

① 強化・ガイダンス課が付加価値税を含め納税者の納付・申告の監視を担当する。

② 問題がある場合は警告書の発行、説明聴取、徴税の計算書の発行ができる。

③ 課長はデータのバリエーションができる。

④ バリエーションは訪問調査、説明聴取等を行なう。

⑤ 説明に対し回答を拒んだ場合あるいはその指摘に沿わない場合、税務調査を実施する。

⑥ SPT申告ができていなかった新規納税者は最初の納付後、監視・コンサルタント課に移管する。

⑦ 移管についての手続きはNota Dinasによる。等

■ 納税者へのカウンセリング規則取消

法令:租税総局長回状No.PER-22/PJ/2015 5月28日

内容:依頼状の後のカウンセリングのやり方についての規則No.PER-170/PJ/2007の取消。

■ その他セクターの土地建物税

法令:租税総局長規則No.PER-20/PJ/2015 5月20日

内容:課税のサービスと法的安定性の為、その他セクターのPBBの課税方法を定める。

① その他セクターとは漁業、パイプ・ケーブル、高速道路でのビーチ使用。

② 担当税務署は基本、石油ガス担当税務署。

③ 上記土地所有者はそのデータをSPOPとして報告する。

④ 基礎額のNJOPは分類表からの変換により計算される。等

■ タバコ税の徴収手続きの改訂

法令:財務大臣規則No.102/PMK.07/2015 5月26日

内容:No.115/PMk.07/2013の徴収効率向上の観点からの改訂。

① たばこ税は中央政府によりタバコ物品税を徴収されるものである。

② たばこ税納税者はたばこ税とたばこ物品税を一緒に納付申告する。

③ 歳入歳出局長はたばこ税の税額の州別金額見込みを算出する。等

■ 電子税額票対象の企業追加案内事項

法令:租税総局長案内No.PENG-3及び4/PJ.02/2015 5月28日及び29日

内容:

1.

既に電子税額票(e-Faktura)に関し以下の規則が発行されている。

a. 財務大臣規則151/PMK.03/2013 :付加価値税の作成・修正・変更の方法

b. 租税総局長規則PER-16/PJ/2014:電子税額票の発行と申告方法

c. 租税総局長規則 PER-17/PJ/2014 :PER–24/PJ/2012の改訂

d. 租税総局長規則 PER 24/PJ/2012 :税額票の様式・発行等

e. 租税総局長決定 KEP-136/PJ/2014:電子税額票作成義務のPKP

f. 租税総局長決定 KEP-224/PJ/2014 :同上

g. 租税総局長決定 KEP-33/PJ/2015 :同上

h. 租税総局長決定 KEP-62/PJ/2015 :同上

i. 租税総局長決定 KEP-94/PJ/2015 :同上

j. 租税総局長決定 KEP-96/PJ/2015 :同上

k. 租税総局長決定 KEP-123/PJ/2015:同上

l. 租税総局長決定 KEP-124/PJ/2015:同上

m. 租税総局長決定 KEP-125/PJ/2015:同上

n. 租税総局長案内PENG-01/PJ.02/2014 :電子税額票について

o.

租税総局長案内PENG-1/PJ.02/2015 :同上

2.

電子税額票は税額票作成義務者に対し簡便、容易、安全を与えるものである。

3.

租税総局長は添付の表の課税業者をe-Fakturの作成義務者とする。

4.

この表の課税業者より課税商品を購入する、あるいは課税サービスを利用する当事者は、その税額票はe-Fakturの形式で発行されることをお知らせする。

5.

関連して知っておくべき情報は以下の通り

① 電子税額票は紙に印刷する義務はないが、購入者あるいは販売者の必要に応じて印刷することはできる。

② 電子税額票は電子による署名であるので、経営者が指名した従業員などにより署名する必要はない。

③ 電子税額票はルピア建てで使用される。

6.

電子税額票をPDFあるいは紙により印刷する場合、そのサンプルは添付II の通りである。印刷する紙に既に会社のロゴや住所が印刷されていても、それは税額票足りうる。 注:税額票サンプル他主たる通達は、弊誌2014年7月号を参照下さい。

指定された課税業者459社のうち日系と思われる主たる企業は下記。

SUNTORY GARUDA BEVERAGE、YANMAR AGRICULTURAL MACHINERY、AJINOMOTO、HITACHI CHEMICAL、KYOWA INDONESIA、MITSUI KINZOKU ACT、ASTRA KOMPONEN、DAIWABO NONWOVEN、TAKETAMA PERDANA、SHOWA INDONESIA、ASAHIMAS FLAT GLASS、DAIKYONISHIKAWA、IHI GASIFICATION、MATSUZAWA PELITA FURNITURE、SUGIYAMA、YACHIYO TRIMITRA、TSURUTA、等

2015/05

■ 特定分野・地域の投資優遇税制の改訂

法令:2015年政令第18号 4月6日

内容:直接投資の促進の為、政令No.1/2007の直近の政令No.52/2011の改訂

①

添付表1.の特定分野の事業に投資した、或は表2.の特定地域に投資した株式会社(PT.)及び協同組合形態を取る国内法人納税者には、所得税の恩典が与えられる。

②

分野は52分野から66分野へ、地域別は76地域・業種から77地域・業種に。詳細は法令添付を参照。

③

添付表1の地域を問わない特定分野の業種に付いての最低総投資額の条件はすべて撤廃。

④

恩典:a.投資額の30%までのネット所得からの減額(1年5%を6年間)、b.減価償却の期間半減、c.外国への配当課税率10%に、d. 10年までの欠損金の繰り延べ(旧令と変わらず)。

⑤ 欠損金の繰り延べの年数加算は旧4条件の1年加算の他、新規に1,000人以上の雇用5年間、総投資の5%の5年間開発費支出、利益の再投資、30%以上の輸出による2年加算条項を新設。

⑥ 恩典付与は投資庁(BKPM)の提案を基に財務大臣が決定する。

⑦ 恩典が付与された業者は、投資の全額実施済み、生産開始等報告書を提出。

⑧ 資本財の投資目的以外への使用禁止、2年毎のレビュー、違反の取消等。

■ 特定産業分野・地域への投資優遇税制の改訂

法令:財務大臣規則No.89/PMK.03/2015 4月28日

内容:2015年政令第18号の詳細手続き等のフォロー

①

欠損金繰り延べの年数加算の資格とその使用年度:例えば工業団地立地はどの年度の欠損にも使用できる。

②

500人雇用は5年間継続して雇用した実績の後の欠損年度に使用等々。

③

政令に添付の特定産業で追加になったものを紹介する。後、本文に記載予定

|

銅鉱石業、金銀工業、紡績業(綿、ポリエスター等)、機械織物 |

|

織物仕上げ、織物染色、ニット業、金属基礎産業、港湾積み下ろし業 |

|

コンピュータ産業、無線機器、その他通信機器、農機具、船舶用部品 |

|

公共バス、車体トレーラー |

■ 特定産業・地域投資に対する所得税便宜のための工業相証明書・推薦状

法令:工業大臣規則No.48/M-IND/PER/5/2015 5月5日

内容:特定産業・地域への投資に対する所得税の便宜について見直した政令2015年第18 号の第9条(4)に基づき、対象となっている各産業の要件と条件を定め、工業大臣が発行する、この要件を満たしたことを証明する証明書、およびこのよう条件を満たしたことを証明する推薦状の発行メカニズムを決めた。いずれも工業省産業育成総局へ申請し、申請が不備なく受け付けられてから5稼働日以内に発行するとしている。

■ 税額票の連続番号の注意事項

法令:租税総局長規則No.SE-26/PJ/2015 4月2日

内容:税額票に付いての一般規則PER-24/PJ/2012とその改訂PER-17/PJ/2014、及び電子

税額票についてのPER-16/PJ/2014

の連続番号の使用についてい注意喚起するもの。

⑧

課税業者は総局長が決定した税額票連続番号を使用して税額票を作成する義務がある。

⑨

総局長が与えた連続番号は、その番号の授与書信の日付或いはその連続番号に入っている年コードと同じ年内で、その日付以降で作成するものに使用する。

⑩

税額票授与書信の日付以前の日付で作成された税額票は本来と異なる、或いは真性ではない事項が記載された税額票となり、完全でない税額票である。

⑪

本来の或いは真性な事項が記載された税額票であるが、期日に作られてない税額票は条件を満たす限り貸記出来る。

編者注:別途詳細原稿化

■ 本来の取引がない税額票担当チーム

法令:租税総局長決定No.KEP-35/PJ/2015 3月6日

内容:取引に基づかない税額票の発行や使用という犯罪が増加していることに対処するた め、2014年に続き2015年も総局内に担当チームを設置する。

2014年のKEP-30/PJ/2014に代わるものである。

■ 超贅沢品の購入者よりの税の徴収

法令:財務大臣規則No.90/PMK.03/2015 4月30日

内容:同No.253/PMK.03/2008の一部改訂所得税法22条の(1)-c項にて、超贅沢品を販売する法人に超贅沢品販売での税の徴収が任命されている。

①

超贅沢品とは

g.

個人用航空機及び個人用ヘリコプター

h.

クルーザー及びヨット

i.

土地付き住宅で価格がRp50億超若しくは住宅の広さが400m2超

j.

アパート若しくはコンドミニアムで価額が50億ルピア超あるいは広さが400m2超のもの

k.

10人未満乗りの自動車でセダン、ジープ、その他SUV、MPVで、価格が20億ルピア超若しくはシリンダー容量が3,000cc超

l.

2輪・3輪車で価格が3億超若しくは250cc超従来は高額に金額設定があったが、改訂はその半分程度迄引き下げた。

②

販売価格は販売価格の限度を言い、購入者が販売者に支払う総額である。

③

例外として課税主体でないものが購入するものがあり、その場合SKB(免除証明)が必要。

■ 石油・ガス上流企業からの受領金及び所得税の手続き規定の改訂

法令:財務大臣規則70/PMK.03/2015 3月31日

内容:79/PMK.02/2012の改訂

■ 税の申告、納付の遅延に対する罰則軽減

法令:財務大臣規則No.91/PMK.03/2015 4月30日

内容:納税者のSPT申告・納税に対して指導あるいは支援する為、

⑤ 租税総局長に税務罰則の軽減・免除する権限を与える。

⑥ 租税総局長は、納税者の誤り(kesalahan)ではなくミス(kekhilafan)により課された罰則の軽減若しくは取消が出来る。

⑦ 税務罰則は以下の罰則に制限される。

a.2014年以前の所得税年次申告書及び期間申告書の提出遅延

b.2014年以前の年次申告書の納付遅延

c.2014年12月以前の期間のSPTに記載された税の納付遅延

d.自己が望んでの申告書の修正

⑧ 本規定の適用を望む納税者は総局長宛に申請する。

■ 税務署のお客担当者ARについて

法令:財務大臣規則No.79/PMK.01/2015 4月14日

内容:旧規定No.68/PMK.01/2008の改訂

① ARは、納税者へのサービスとコンサルの機能をもつARと、納税者を監視し潜在発掘の任務を持つARから成る。

② コンサルタントARは納税者の依頼を処理、税規定の改善提案を受け持ち、技術的助言、土地建物税の引き下げを処理する。

③ 納税者監視のARは納税者の忠実度を監視し、納税者プロファイル、分析、照合等を行なう。

④ ARの業務分担、AR人数などは税務署長が決定する。

⑤ ARになる最低の資格はSLTA卒で、階級は管理職Pengatur (Golongan II/c)。

⑥ 任命、解職は総局長が決定する。

⑦ ARは財務省の組織職員ではない。

■ 税務調査官の選定等

法令:租税総局長回状No.SE-27/PJ/2015 4月2日

内容:調査専門職員以外について、総局の垂直的組織を規定した206.2/PMK.01/2014で戦略的な調査の指示、編成、処理を促すもの。

①

専門的職員以外の税務署の職員で指名する。

②

資格はDiploma III或いはSMAの場合ARであるとか。

③

調査はチーム編成で行なう。

④

担当分野を定める。特に特定売り上げの納税者、ノルマ使用の個人納税者等

編者注:別途詳細原稿化予定

■ 総局内機関の組織・活動・開始時期など

法令:租税総局長規則No.PER-31/PJ/2015 3月3日

内容:同内容の財務大臣規則No.206.2/PMK.01/2014のフォロー。

①

総局内での新組織、再組織の権限を定める。

②

Kanwil、KPP、KP2KPが対象、大口、DKI税務署は除く。

③ 組織名の命名、業務分野、開始時期を決定。

■ 国家保有の特許収入の使用

法令:財務大臣規則No.72/PMK.02/2015 4月6日

内容:独自に開発した国家所有の特許に関し、その税外収入の使用に付いて規定。

①

国家所有の特許のロイヤルティは税外国家収入(PNBP)である。

PNBPについては1999年政令73号で規定。

②

PNBPを生み出した、独自で発明した個人・チームには報酬を与える。

③

報酬は発明を支援する為のものである。

④

対象は、すでに特許として完成しPNBPを得ているもの。

⑤ 報酬のタリフは階層で定める。例示すると、PNBPが1億以下は40%、10億超は10%等。

■ インドネシア銀行剰余金課税

法令:財務大臣規則No.86/PMK.10/2015 4月28日

内容:100/PMK.03/2011規定の所得税の計算方法の改訂

2015/04

■ 2015年税務調査戦略

法令:租税総局長回状No.SE-09/PJ/2015 2月13日

内容:税務調査による税収増の金額目標は73.5兆とする。これは2014年度の目標24兆の206%。

■ 所得税法第31E条の説明

法令:租税総局長回状No.SE-02/PJ/2015 1月9日

内容:総売上が500億ルピアまでの居住納税者は、総売上のうち48億ルピアまでの部分の課税所得に対して課される第17条(1)項b及び(2a)項の税率から50%の税率縮小の便宜を得ることができる。

①

自己申告によるもので申請は不要。

②

BUTは国外企業故対象とならない。

③

500億はこの便宜を受け得る企業の最高限度を示すもの。

④

グロス売り上げにはファイナル所得や非課税所得も含める。

⑤

便宜の税率の適用はファイナルでない所得に対し計算する。

⑥

便宜の適用は選択ではなく本条に従うべきもの。

⑦

翌期のPPh25の計算でも31E条が適用出来る。

■ 納付不足の罰則金利等の取消

法令:財務大臣規則No.29/PMK.03/2015 2月13日

内容:未納付税の回収のための政策

① 未納付税を2016年1月1日までに納付すれば罰則金利は取り消す。

② 未払い税は2015年1月1日までに生じていたものに限る。

③ 罰則金利とはKUP第19条の遅延罰則金利。

④ 取消のためには申請を要する。

■ データの管理・監視ガイドの取消

法令:租税総局長規則No.PER-09/PJ/2015 2月27日

内容:上記に対するPER-45/PJ/2009の取消。

① 既に2012年政令31号で税務データの提供と収集に付いて規定済。

② 他にデータ及び情報の種別については財務大臣規則191/PMK.03/2014で規定済。

③ ビジネスの発展プロセスの向上を考慮。

■ 税務分野での拡大・データ化、評価活動

法令:租税総局長回状No.SE-08/PJ/2015 2月13日

内容:総局及び税務署の予算実行項目リストにおいてその活動の為予算配分がなされた活動のガイドを与えるもの。

■ 英文SPTのテンプレート

法令:租税総局長規則No.PER-07/PJ/2015 2月18日

内容:SPTのインドネシア語が苦手な外国人向けのテンプレートの使用方法ガイド。

SPT様式がPER-19/PJ/2014により改定されたための改訂。

■ 全源泉徴収関連書式の変更の取消

法令:租税総局長規則No.PER-14/PJ/2015 3月13日

内容:ファイナルPPh-4(2)、PPh-15、22、23、26の源泉徴収票及び月次申告書の書式を定 めたPER-53/PJ/2009を変更するPER-01/PJ/2015(1月26日)を取り消す。先に PER-08/PJ/2015 では施行を延長していたもの。

投資の増加に支障があり、民間の意見の同意が無いため。

■ 居住地・所在地の決定

法令:租税総局長規則No.PER-12/PJ/2015 3月15日

内容:所得税法第2条(6)にいう、総局長による個人の居住地及び法人の所在地決定は実情 に合わせ決定する、という規定の細則は既に租税総局長決定KEP-701/PJ/2001にて決定済であるが、法的確実性の為改訂。

① 個人の居住地とは、家族を含め永住の住宅で主たる方を言う。

② 法人の所在地は管理・財務の中心地で、経営者が所在する事務所を言う。

③ 上記が2ケ所以上ある場合、地方事務所長或いは総局長が決定する。

■ 電子税額票作成義務の企業追加

法令:租税総局長決定No.KEP-62/PJ/2015 3月30日

内容:財務大臣規則151/PMK.03/2013、総局長決定KEP-136/PJ/2014に基づき、4月1日より義務となる企業及び5月1日より義務となる企業を決定した。

4月1日からはPT. Kaltim Methanol

5月1日からはPT Ajinex

International含め10社

■ 高速料金の付加価値税に関する規則の取消

法令:租税総局長規則No.PER-16/PJ/2015

3月31日

内容:投資を創造し、国民の意見を尊重するために同規則PER-10/PJ/2015 を取り消す。

■ 高速料金に付加価値税課金

法令:租税総局長規則No.PER-10/PJ/2015 3月2日

内容:① 高速道路会社が提供する高速道路サービスに対しVATを課税する。

② VATは課税基礎額に対し10%である。

③ 高速道路会社は自身を課税業者として登録、税の徴収、納付報告を要す。

④ 高速料金票(Karcis Tol)は自身の課税業者名・住所・NPWP、基礎額及び税額等記載することで、税額票と同じものと見なす。

⑤ 料金に含まれている場合は内税なることの表示を要す。

⑥ 内税の場合、税額は10/110を乗じて計算する。

⑦ この規則は4月1日に発効する。

■ 旅行代理店サービスの定義

法令:財務大臣規則No.56/PMK.010/2015 3月18日

内容:付加価値税のその他の課税基礎額にある旅行/観光サービスで、基礎額が請求額の10%となるサービスの定義は以下で追加説明する。

此処で言うサービスは観光パッケージで、交通び宿泊の予約手配を口銭・報酬ベースで行なうものではないもの。

■ 非課税のホテルの要件

法令:財務大臣規則No.43/PMK.010/2015 3月9日

内容:付加価値税が課税されないホテル・サービスの要件には下記を含む。

①

宿泊のための部屋及び部屋に追加されるものの賃貸とそのホテル活動に関連した便宜。

②

会議のための部屋の賃貸。

③

部屋に追加されるものとはルームサービス、ランドリー、電話・インターネット・TV、ミニバー、家具類等を含む。

④

ホテル活動に関連した便宜とは宿泊客の部屋の賃貸に直接関連するもので、特にスポーツ、娯楽、フォトコピー、ファックス、出迎え輸送がある。

⑤

含まれないものにはATM、事務所、銀行、レストラン、娯楽場、カラオケ、薬局、小売店、クリニックがあり、アパート、コンドミとしての賃貸がある。

■ タックス・コンサルタント規則改訂の実施

法令:租税総局長規則No.PER-13/PJ/2015 3月10日

内容:財務大臣規則No.111/PMK.03/2014の実施細則本件は弊誌2014年8月号及び9月号に全33条の規則No.111/PMK.03/2014を抄訳しており、その実施細則で全27条と概ね同一である。

■ タックスコンサルタントの再登録

法令:租税総局長案内No.PENG-01/PJ.01/2015 3月20日

内容:財務大臣規則111/PMK.03/2014の2014年12月よりの施行に伴い、タックスコンサルタント、同協会の再登録を行なうもの。

登録の開始は2015年6月8日、同9日よりとする。

■ 賞金・報奨金の課税

法令:租税総局長規則No.PER-11/PJ/2015 3月3日

内容:KEP-395/PJ./2001の改訂。法的確実性の点から補強。

① 宝くじ、競技の表彰金、業務或いは活動に関連した賞金、功労金は所得税の課税対象である。

② 供与者は源泉徴収を行なうが、商品・サービスの販売で直接与えられる賞金で全ての購入者若しくは消費者が抽選なしで与えられるものは、源泉徴収は不要である。

③ 上記の源泉徴収不要の賞金は、当該納税者が所得として申告すべき課税物件である。

■ 相続土地建物の非課税証明

法令:租税総局長回状No.SE-20/PJ/2015 3月18日

内容:相続による土地建物の権利譲渡に伴う所得税の免除証明(SKB PPh)の発行は、問題 があれば確認のため、課税の公平性のために発行される。

免除は租税総局長規則PER-30/PJ/2009に定める条件に基づき申請する。

■ 2014年度申告書提出に際しての総局のサービス態勢

法令:租税総局長回状No.SE-21/PJ/2015 3月23日

内容:税務署の週末の営業時間を次の通りとする。

土曜 3月28日 10時から15時

日曜 3月29日 10時から15時

■ 2014年年次申告書順守ターゲット

法令:租税総局長回状No.SE-18/PJ/2015

3月13日

内容:財務大臣規則No.183/PMK/2013の2014年財務省戦略政策に基づき、2014年の年次申告書の申告順守ターゲットを設定するもの。

全国ターゲットは70%であるが、別紙に各地方事務所毎、或いは個人法人、新規、e-Filing等区分して設定した。

2015/03

■ 電子申告サービス

法令:租税総局長規則No.PER-05/PJ/2015 2月13日

内容:財務大臣規則No.243/PMK.03/2014第26条の規定を実施

①

電子申告書とは電子文書の形を取ったSPTである。

②

電子SPTのアプリケーションは電子SPTを作成するためのソフトウエアである。

③

サービスの提供者は総局が指名した者で、電子SPTの送付の過程におけるサービスを提供する電子SPTアプリケーション・プロバイダー、及び電子SPTのディストリビューターを含む。

④

サービス提供者、アプリケーション・プロバイダー、ディストリビューターになりたいものは申請を要す。

⑤

資格審査と試験。

⑥

提供者等の決定は5年有効で更新も申請する。

■ オンライン税サービスの安全

法令:租税総局長規則No.PER-04/PJ/2015 2月13日

内容:電子申告の電子取引の安全性を確保する。

① 納税者は総局オンラインを使用することが出来る。総局オンラインとは、総局ウエブサイト或いはモバイル・デバイスを経由して行なうサービスである。

② 総局と電子取引を行なう納税者にはe-FINという資格番号が与えられる。

③ e-FINは税務署に申請して入手する。入手後30日以内にウェブサイトでアクティベーションを行なう。

④ ユーザーネームとパスワーとで管理する。

⑤ 認証には電子署名が使用される。

⑥ 電子署名及び身分を表す電子サービスを行なう納税者に電子証明書を発行する。

⑦ 電子取引は総局で認証の道具としてtoken(エビデンス)を与える。

■ 電子申告書の送付

法令:租税総局長規則No.PER-03/PJ/2015 2月13日

内容:情報技術の向上に合わせた納税者サービスとして申告を容易化。

① 申告書は電子文書の形態もある。

② 電子SPTの送付には総局サイト、電子SPTディストリビューターサイト、デジタル音声チャンネル、総局とのコミュニケーションネット等により提出出来る。

③ 上記のサービスは1週7日、1日24時間サービス出来る。

④ ジャカルタ特別州総局事務所及び大口税務署登録納税者は電子SPTを提出しなければならない。

■ 電子税額票27企業の実施

法令:租税総局長案内No.Peng-1/PJ/2015 3月16日

内容:租税総局長決定KEP-33/PJ/2015でe-Faktur実施を決定した27企業は4月1日より 実施される。

① この27企業よりの購入者に対し総局から、e-Faktur実施に伴い税額票は電子税額票となったことが伝えられる。

② 電子税額票になったので税額票を印刷する必要はないが、売主、買主側の必要に応じて印刷することも可能である。

③ 企業の希望どおりロゴ付きで企業が用意した紙に印刷してもよい。

④ 電子税額票は電子署名であるから手書き署名は必要なく、それで税額票と見做される。

⑤ 各地方事務所、税務署は上記を周知せしめること。

■ データ管理センターにおけるSPT処理

法令:租税総局長回状No.SE-05/PJ/2015 1月29日

内容:SPTの受領と処理に関するPER-29/PJ/2014に関して、 PPDDP及びKPDDPの作業ユニットUPDDPにおける申告書処理の自動化、迅速化を図るロジスティック。

■ 租税分野の初期証拠の犯罪調査

法令:財務大臣規則No.239/PMK.03/2014 12月22日

内容:同No.18/PMK.03/2013で規定しているが再規定。

調査の期間、調査の標準、権利と義務、公開及び非公開調査、資料収集、調査報告、罰則等全般の手続き。

■ 委任者受領者の責任と権限

法令:財務大臣規則No.229/PMK.03/2014 12月18日

内容:22/PMK.03/2008にて規定済みであるが、簡便さと法的安定のため条件と内容を適合 させる。

① 委任状受領者(Seorang Kuasa)は、納税者から法規に沿って税務の特定の内容の特別委任を受けることが出来る。

②

特定の委任内容は一つの税目、一つの期間とするが、一つのもの(satu kesatuan)となっている場合は例外とする。

③

納税者番号の登録と課税業者の登録は委任の例外とする。

④ Seorang Kuasaにはタックスコンサルタントと納税者の従業員を含む。

⑤ 従業員は正規の従業員で、PPh-21の書類で証明できる者であること。

⑥ 条件は納税者番号を保有し、年次申告書を提出済みであること。

⑦ コンサルトントは実務許可を保有していること。

⑧ 従業員は税務の講習等を受け受講免状を、或いは税務分野の教育でDiplomaIIIクラス以上の卒業証書を持つ者。

⑨ 委任事項を実施する場合、特別委任状及び特定の書類を提出すること。

⑩ 特別委任状には委任の範囲を記載すること。

⑪ 一つの委任状は一人に対し一つの事項の委任であること。

⑫ 委任状を他の者に更に委任することは出来ない。(出来る限度がある)

⑬ この規則発行により上記22/PMK.03/2008

は無効となる。

■ 申告書受理時のNPWPの有効化(Validasi)

法令:租税総局長回状No.SE-13/PJ/2015 3月6日

内容:申告書受理と管理に付いては総局長規則PER-29/PJ/2014と同回状SE-43/PJ

/2014で規定済みであるが、その際のNPWPの検証に付いてのガイドである。

①

SPT受理時にNPWPが有効でない場合、有効化する。有効化はシステムデータの有効化、或いは該当NPWPがない場合新規番号を与える手続きとなる。

② 上記は総局システムのValidasiアプリと新規登録アプリを使用する。

③ 手続きとしては、納税者に変更申請を出させ、所内手続きの後、発行に関わる手続きを定めた。

■ 個人所得税申告書用の源泉徴収票引き渡し

法令:租税総局長案内No.Peng-03/PJ/2015 2月24日

内容:① すべての雇用者は至急、雇用従業員の源泉徴収票(1721-A1)を発行し、従業員

に手渡すこと。

②

各省庁、軍・警察の出納官も同様である。

③ 不明ならば最寄りの税務署或いはKring Pajak 電話500200へ。

■ 全源泉徴収関連書式の変更の延長

法令:租税総局長規則No.PER-08/PJ/2015 2月20日

内容:ファイナルPPh-4(2)、PPh15、22、23、26の源泉徴収票及び月次申告書の書式

を変更したPER-01/PJ/2015(1月26日)の施行を準備不備として延長

する。PER-01 は弊社でも翻訳を見合わせていたもの。

■ E-コマース取引での源泉徴収

法令:租税総局長回状No.SE-06/PJ/2015 2月5日

内容:E-コマースに関わる税務に関するSE-62/PJ/2013の説明補足

①

課税される対象は所得税法に規定の通りであるが、特に記すと:

PPh-21:徴収者として指定された個人或いは法人が個人のサービス・就労に対して払う所得

PPh-22:徴収者として指定された政府出納官及び国営企業の購入に関しての支払い

PPh-23:技術サービス、マネジメント・サービス、コンサルタント・サービス、その他特定サービスで法人により受領するもので、特に仲介、マスコミ、戸外 メディアにおける場所或いは時間の提供など、情報の伝達の為のもの

PPh-26:恒久的施設を除き国外の納税者が受け取るサービス或いは就労に関わる所得の支払い

② E-コマースのモデルは以下の4形態に分けることが出来る:

a. オンライン マーケットOnline Marketplace

インターネット・モールの中のショップの活動のための場所の提供

b. 分類広告Classified Ads

同行者により用意されたサイトで広告の利用者に対しその商品・サービ スの内容を表示する場所と時間の提供

c. デイリーディール Daily Deal

支払いの用具としてバウチャーを利用する購入者に対し商品やサービスを販売する商人のデイリーディールの場所と時間のサイトを提供する活動

d. オンライン・リテールOnline Retail

オンラインリテール業者が自己のサイトで購入者に対し商品・サービスを販売する活動

③ 上記分類毎にPPh-21~26の徴収義務を定めたもの。例示

– サイトの場所と時間を提供するサービスの支払い法人、P/E或いは指定を受けた個人は相手方に応じPPh-21/23/26を徴収、納付、申告が必要。

– 物品の購入者でPPh-22の徴収者として指定されたものはPPh-22の徴収が必要

■ 付加価値税非課税のケータリング要件

法令:財務大臣規則No.18/PMK.10/2015 2月2日

内容:付加価値税の施行に関する2012年政令第1号の第7条(2)のフォロー

① 付加価値税が非課税とされるケータリング、インドネシア語のJasa Bogaとは、食べ物・飲み物を注文者が希望する場所で食事できるように料理し、保存し、提供するための道具やプロセスを完全に用意するものである。

② 希望する場所での食事の提供は、道具やお手伝いがいなくとも行えるものとする。

③ ケータリングの届けから切り離せない部分となる食事と飲み物は、付加価値税が課税されない種類のものである。

④ 店やキオスで食べ物・飲み物を直接或いは注文で売るものは、非課税の範疇に含まれない。

⑤ この規則発効により旧規定の財務大臣規則No.418/KMK.03/2003

は取り消される。

■ 石油ガス・地熱鉱業部門の土地建物税

法令:財務大臣規則No.26/PMK.03/2015 2月10日

内容:76/PMK.03/2013の改訂。課税主体の定義、物件登録義務SPOP、契約終了時点の義務 等に管理規定の改訂。

■ 鉱業分野のNJOP等の決定

法令:租税総局長決定No.KEP-17/PJ/2015 2月10日

内容:鉱業分野の土地建物税の決定手続きに関するPER-32/PJ/2012

の第9条の(1)

及び(3)及びPER-45/PJ/2013 のフォロー。

■ 土地建物税関連手続き整備(追加)

法令:財務大臣規則No.256/PMK.011/2014 12月30日

内容:土地建物税の税務調査手続き。

■ 2014年個人所得税SPTの申告(シドアルジョ税務署)

法令:租税総局長案内PENG – 00001/WPJ.24/KP.08/2015

PENG – 00002/WPJ.24/KP.08/2015(1月2日)

内容:PER-29/PJ/2014に応じたSidoarjo税務署の注意事項案内

2015/02

■ 相互協議の実施方法

法令:財務大臣規則No.240/PMK.03/2014 12月22日

内容:移転価格税制の課税権の相互協議(MAP)の実施方法

①

国と国との協議におけるインドネシア側は総局の第II法令局が担当。

②

基本の手続きは租税条約に基く。

③

インドネシアで所得課税を受けた納税者も申請出来る。

④ その申し立ては、租税条約規定により、当該措置の課税通知日から3年以内に行わなければならない。

⑤

上記申し立てと同時に異議申立てや税務裁判への提訴も出来る。

編集者注:相手国と相互協議の合意を見た場合、課税した国が取り消すか課税を受けた国がその課税を認め、申立企業の所得税の減額行うか(対応的調整と云う)のどちらかとなる。

■ 移転価格の事前確認制度手続き

法令:財務大臣規則No.7/PMK.03/2015 1月12日

内容:所得税法第18条3a.の手続き

① 事前確認制度(Kesepakatan

Harga Transfer :Advance Pricing Agreement)とは、特別関係を有する当事者にとって必要事項の合意及び真正価格・利益の決定の為の、租税総局と納税者及び・或いは外国当局との間の約束である。

②

国内及び国外納税者は、インドネシアで最短3年以上操業した後にAPAの申請が出来る。

③

APAの効力の期間は最長3年、或いは相手国の租税担当機関を含めたAPAの場合は最長4年。

④

APAの手続き段階

(a) 総局への話し合い申請

(b) 初期段階の話し合い

(c) 分析及び評価

(d) 申請書提出への案内

(e) 相手国と協定する場合はMAPの手続き

(f) 総局よりの決定書

⑤

申請にはAPAを必要とする理由ほか過去3年の取引、提案する価格決定方式等資料を添付する。

⑥

初期話し合いの申請は、APAが適用される年度の始まる6ケ月前までに提出されねばならない。

⑦

総局から納税者への申請書の提出案内は、適用年度開始1ケ月前までに行われねばならない。

⑧

APA申請後総局はチームを編成する。チームは分析と評価を行ない、総局長へのAPAの推薦書を作成する。

■ 税務申告書に関する一般規則

法令:財務大臣規則No.243/PMK.03/2014 12月24日

内容:税務申告書SPTの書式や添付すべき内容等に付いては既に534/KMK.04/2000で規定されており、又申告書の入手、記入、署名、届けについては同152/PMK.03/2009の規則があるが、IT技術の進歩或いは行政サービスの向上の観点から見直し合体の上再規定化するもの。

既に総局長通達は新旧でもあり特別な目新しい改訂はないが、いくつか上げると:

①

署名には通常署名とスタンプ及び電子デジタル署名がある。

②

PPh-25のNTPNなしのもの、税額がゼロのもの、ドルで支払うものは申告が必要。

③

PPNの納付及び申告は翌月末迄。国外からの無形資産及びサービスの利用にかかるPPNも翌月末で同じ。:編集者注:納付した月に貸記申告出来る。

④

2ケ月延期の通知はハードコピーもしくは電子文書でおこなう。

⑤

その他本文への原稿化の予定

■ 非使用NPWPの取消

法令:租税総局長決定No.KEP-46/PJ.10/2014 11月28日

内容:5年以上使用されていないNPWP。先に案内したSE-37/PJ/2014データ・クリーニングに基づき選定。

■ 米ドル会計の改訂

法令:財務大臣規則No.1/PMK.03/2015 1月6日

内容:同196/PMK.03/2007 の2回目の改訂、1回目は24/PMK.011/2012

① 既にドル会計の財務大臣決定書を得ている納税者がその決定書を紛失等した場合、再申請を要す。

② 政府とのドル会計の協定が最終のものとなった場合でも、3条で言う納税者はその後もドル会計を継続できる。

■ 電子税額票義務化税業者の決定

法令:租税総局長決定No.KEP-08/PJ/2015 1月30日

内容:① KEP-136/PJ/2014及びKEP-224/PJ/2014(2014年11月より義務となる1社)に 従い、2015年9月1日時点で下記事務所に登録の課税業者は同日以降、電子税 額票発行が義務となる。

a.

Kantor Pelayanan Pajak Madya

Medan;

b.

Kantor Pelayanan Pajak Madya

Pekanbaru;

c.

Kantor Pelayanan Pajak Madya

Palembang;

d.

Kantor Pelayanan Pajak Madya

Balikpapan;

e.

Kantor Pelayanan Pajak

Madya Makassar

② 登録税務署を変更してもそのまま変更なく義務は適用される。

③ この法令で間違いがあれば、あるべき様に訂正される。

Apabila terdapat kekeliruan dalam Keputusan ini, maka akan

dibetulkan sebagaimana mestinya(とはヒドイ法令だ)

■ 電子証明書の発行

法令:租税総局長案内No.Peng-03/PJ/2014 12月19日

|

内容:租税総局は電子システムを使用する課税業者に対し電子証明書(SERTIFIKAT ELEKTRO NIK)を与える。 |

|

① 電子サービスは以下を含む: a. 総局のサイトからの税額票のシリーズ番号の申請 b. 電子税額票の作成のための電子システム・アプリケーションの使用 ② 1月より登録税務署宛に申請する。 ③ 条件は申請書と同意書に署名する事。経営者はKUPに言う政策をフォローして決定書に従う表明をし、直近のSPTに署名した者で、SPTは既に提出済みなる事。 |

■ 税金の納付方法

法令:財務大臣規則No.242/PMK.03/2014 12月24日

内容:IT 技術の発展に合わせてサービスの向上を図るべく、下記旧規定を合体し新規通達 化するもの。

184/PMK.03/2007:納付日、納付場所、納付方法

187/PMK.03/2007:決定額の納付期限等

88/KMK.04/1991:記帳振替による納付

167/PMK.03/2007:土地建物税の納付方法

税務申告書の一般規則 No.243/PMKやMAPやAPAの大臣規則と同じ様な位置づ

けである。

■ PPDDP等への申告書処理のための包装

法令:租税総局長回状No.SE-04/PJ/2015 1月29日

内容: ① データ処理センターPPDDP及びデータ処理事務所KPDDPの組織の分掌業務についての規則は84/PMK.01/2007及び171/PMK.01/2012ある。

②

申告書の受領・処理についての規則は、期間申告書はPER-21/PJ/2013にて、年次についてはPER-29/PJ/2014で規定されている。

③

包装の手続きは各税務署での申告書枚数のカウント、LPADへのラベル・バーコードの貼付、番号の記録バーコード・リーダーの読み込み、内容リスト作成と包装、シールである。

④

包装はLPAD起算20日以内に行なう。

⑤

包装後UPDDPに送付される。UPDDPは、PPDDPおよびKPDDP機関における実際作業単位である。

■ PPh-21以外の申告書類の改訂

法令:租税総局長規則No.PER-01/PJ/2015 1月26日

内容:243/PMK.03/2014に基づきPER-53/PJ/2009の改訂

① PPh Final PPh4(2)、Pasal-15、Pasal-22、Pasal-23及びPasal-26の月次申告書および源泉徴収票の形式を変更。

② PPh-4(2)の期間申告書はハードコピーの他、電子記録でも可能。電子文書によるSPTは、源泉徴収票を1ケ月に20件以上で使用する。その場合、源泉徴収者は総局のe-SPTのアプリを利用しなければならない。

■ 石油ガスVATの還付

法令:財務大臣規則No.218/PMK.02/2014 12月5日

内容:石油ガス上流事業活動に関する大統領令2013年第9号に基づき、64/PMK.02/2005を見なおすもの。

②

課税される対象は所得税法に規定の通りであるが、特に記すと:

PPh-21:徴収者として指定された個人或いは法人が個人のサービス・就労に対して払う所得

PPh-22:徴収者として指定された政府出納官及び国営企業の購入に関しての支払い

PPh-23:技術サービス、マネジメント・サービス、コンサルタント・サービス、その他特定サービスで法人により受領するもので、特に仲介、マスコミ、戸外メディアにおける場所或いは時間の提供など、情報の伝達の為のもの

PPh-26:恒久的施設を除き国外の納税者が受け取るサービス或いは就労に関わる所得の支払い

② E–コマースのモデルは以下の4形態に分けることが出来る:

e.

オンライン マーケットOnline Marketplace

インターネット・モールの中のショップの活動のための場所の提供

f.

分類広告Classified

Ads

同行者により用意されたサイトで広告の利用者に対しその商品・サービスの 内容を表示する場所と時間の提供

g.

デイリーディール Daily Deal

支払いの用具としてバウチャーを利用する購入者に対し商品やサービスを 販売する商人のデイリーディールの場所と時間のサイトを提供する活動

h.

オンライン・リテールOnline Retail

オンラインリテール業者が自己のサイトで購入者に対し商品・サービスを販 売する活動

③ 上記分類毎にPPh–21~26の徴収義務を定めたもの。例示

– サイトの場所と時間を提供するサービスの支払い法人、P/E或いは指定を受けた個人は相手方に応じPPh–21/23/26を徴収、納付、申告が必要。

– 物品の購入者でPPh-22の徴収者として指定されたものはPPh-22の徴収が必要

■ 園芸セクターの土地建物税

法令:租税総局長回状No.SE-42/PJ/2014 11月24日

内容:租税総局長規則PER/31PJ/2014の実施案内。

|

|

■ 土地建物税関連手続き整備(追加)

(1)法令:財務大臣規則No.263/PMK.011/2014 12月30日

内容:土地建物税の基礎額としてのNJOPの分類と決定

(2)法令:財務大臣規則No.265/PMK.011/2014 12月30日

内容:2015年のNJOPの決定

■ ホテル税の徴収指示

法令:首都特別州条例2014年193号 12月16日

内容:① 自己申告納付システムを採用。

②

ホテルにはモーテル、ロスメン、ホステル、Pondok Wisata、ゲストハウス、ホテル使用アパート、10部屋以上のコス、等もろもろを含む。

③

対象はすべての便宜の対価、スポーツ、遊興、ビジネス、レンタル等。

④

税率は10%。

⑤

ディスカウントの規定、例えばホテルのコーポレートは最高40%、以外は20%、食事は15%。

⑥

市への登録義務、ビンタン別等のカテゴリ-。

⑦

登録の怠慢は罰金Rp10百万(ビンタン2以下は5百万、コスは50万)。

■ 地方課徴金の電子納税

法令:首都特別州知事令2014年第204号 12月17日

内容:国庫の電子受領に関する財務大臣規則32/PMK.05/2014の採用

①

レストラン税、遊興税、広告税、自動車税等地方税12種類

②

銀行カウンターでの処理とe-チャンネル

2015/01

■ 年次申告書の受領・取得

法令:租税総局長規則No.PER-29/PJ/2014 11月21日

内容:財務大臣規則No.185/PMK.03/2007の第5条の実施、特に簡易申告書1770SSについ て規定。

書式記入ガイドに関する新ガイドPER-19/PJ/2014 を参照。

①

申告は直接或いはe-Filing等により行なう。

②

過払い・修正・遅延・e -SPT、法人の申告書は担当KPP宛直接。

③

郵便局・宅配の場合、納税者番号・氏名等記入したラベルを付ける。

④

受領したKPPはNPWPのバリデーションを行なう。

⑤

完全な申告書の要件を満たす事。

⑥

完全な要件チェックの後、受領書を渡す。

⑦

1770 SS以外の申告書を登録してないKPPに提出された場合、完全チェックなしで受領書を発行。完全性のチェックは登録税務署で行なう。

⑧

申告書コピーの作成。

⑨

申告書1770 SSのコピーはUPDDPで行なう。

⑩

3年経過後の過払い申告書、或いは税務調査が始まっている場合、申告書は受領されない。

⑪

封書、受領書等の書式。

■ 年次申告書の受領・取得

法令:租税総局長回状No.SE-43/PJ/2014 11月24日

内容:租税総局長規則PER-29/PJ/2014の回状。

■ 石炭採鉱業或いは鉱物探鉱請負の法人税率

法令:租税総局長回状No.SE-44/PJ/2014 11月24日

内容:石炭及び鉱物探鉱業への政府規則のレファレンスと税率の適用。

■ 税額票シリーズ番号の取得

法令:租税総局長告知No.PENG-4/PJ.02/2014 12月23日

内容:多くの納税者からの質問に対する回答

①

租税総局長規則No.PER-24/PJ/2012では以下の点が定められている。

a.

課税業者は総局長が与える16桁、すなわち2桁の取引コード、1桁のステータスコード及び13桁の税額票シリーズ番号を使用しなければならない。

b.

13桁のうち前の3桁と後ろの8桁はシリーズ番号で、中の2桁が発行年を表す。

c.

課税業者が登録した税務署は規定通りの番号を与えること。

その例を挙げると、“2014年には000.14.00000001から始め、又2015年は000.15.00000001から始める”。

d.

同じ年内は与えられた番号に記載の発行年の2桁を使用する。

②

総局長が与えた税額票のシリーズ番号は、その供与レターの日付以降で同じ年内は与えられた発行年コードを使用する。

③

上記の規定から

a.

2015年1月1日以降は、2014年のための税額票シリーズの申請には答えられない。

b.

所有する2014年の番号が無くなる場合、納税者は2014年のシリーズ番号の申請書を2015年1月1日の前に急ぎ申請するよう望まれる。

c.

2015年1月1日以降の税額票の作成は2015年のシリーズ番号を使用しなければならない。その為、課税業者は急ぎ2015年のシリーズ番号の申請をされるよう望む。

④

以上、各税務署当関連部署はTPTに備えたメディア或いは他のメディアを使用し課税業者に知らしめ有効ならしめるべし。

■ 税額票と同等とみなす特定文書

法令:租税総局長規則No.PER-33/PJ/2014 12月30日

内容:PER-10/PJ/2010の3回目の改訂

この特定文書は次のものである。

a. 関税総局の権限ある係官により同意を得て、インボイスと一体とされ、添付された輸出申告書PEB

b. BULOGの小麦粉の受け渡し指示書(SPPB)

c. PERTAMINAの石油燃料BBM等(dan bukan BBM)の受け渡し書(PNBP)

d. 電話の請求・領収書

e. 国内航空サービスのチケット、Airway Bill、Delivery Bill

f. 港湾サービスの売上伝票

g. 電気料金の支払い証拠・領収書

h. 輸出の為インボイスと一体とされ添付された無形課税商品・サービスの輸出通知(Pemberitahuan Ekspor)

i. 課税商品の輸入の為の、納付書、関税・物品税の納付書(SSPCP)及び関税総局により徴収された証拠でその輸入申告書と一体とされた(添付された)輸入申告書PIB

j. 関税地域外からの無形課税商品及びサービスの利用に対する付加価値税の支払いの為の納付書SSP

k. 水道会社の請求書

l. 取引所代理人のサービスの請求書

m. 銀行のサービスの請求書

n. 競売人により納付された付加価値税の納付書

■ 付加価値税非課税の教育サービス

法令:財務大臣規則No.223/PMK.011/2014 12月10日

内容:付加価値税非課税の教育サービスの要件

① 学校で行なうものと学校外で行うサービスに分けることが出来る。

② 学校で行なうものは一般、師範、特別、宗教、サービス、アカデミー、専門学校がある。

③ 上記は公式と非公式(インフォーマル含む)と言うことが出来る。

④ 非公式の教育には生活教育、初等教育、青年教育、女性活用教育、読み書き教育、職業訓練、平等教育(kesetaraan)がある。

⑤ インフォーマル教育とは家族による、或いは独立した教育活動で行われるものである。

⑥ インフォーマルを除く教育の実施機関は、権限のある政府機関より単位教育の許可を得なければならない。

⑦ 単位教育とは、教育のレベルとタイプに応じた教育サービスの教育単位である。

⑧ 教育機関は絶対に物の販売他のサービスを行ってはいけない。

■ 住宅の奢侈品税の課税

法令:租税総局長回状No.SE-45/PJ/2014 12月30日

内容:総局内での共通の理解を徹底する。参照法令財務大臣規則No.130/PMK.011/2013

① 非分譲型350m2以上の住宅、タウンハウス。

② 分譲のアパート、コンド、タウンハウスで150m2以上。

③ 住宅の面積は建築許可、ブッキングフイー領収書、売買契約書、証書などに基き、複数ある場合は大きな方が採用される。

④ 奢侈品税率は20%。

⑤ 基礎額は売買金額で、売主が請求するすべての金額を含み、税額票に記載ある割引は控除できる。

■ 納税者の監視

法令:租税総局長規則No.PER-30/PJ/2014 11月21日

内容:納税者の監視に関する総局長規則PER-40/PJ/2013 の改訂。

①

納税者の監視は総局システムを利用する。

②

監視はシステムが発する監視納税者リストより始める。

③

監視先納税者リストはシステムがパラメーターにより自動的に作成、或いはA/Rがパラメーターにより自分で作成。

④

リストは早期警報の役目を持つ。

■ 納税者の監理

法令:租税総局長回状No.SE-40/PJ/2014 11月21日

内容:納税者の監理を総局内システム(SIDJP)で行う。

② システムは実際の担当者A/Rの業務を容易化する。

③ システムはパラメーターにより監理先納税者リストを作成。

④ A/Rはリストより調査シート及び報告書を作成する。

■ 税務判決等の扱い

法令:租税総局長回状No.SE-41/PJ/2014 11月21日

内容:異議申し立ての税務裁判、税務法規の裁判、最高裁による司法審査等の判決の受

領、審査等の扱いガイド。

■ 石油ガス分野の土地建物税の軽減

法令:財務大臣規則No.267/PMK.011/2014 12月31日

内容:探鉱中の採掘会社に対し100%の軽減の供与

■ 土地建物税関連手続き整備1)法令:財務大臣規則No.256/PMK.011/2014 12月30日

内容:土地建物税の税務調査手続き

(2)法令:財務大臣規則No.255/PMK.011/2014 12月30日

内容:土地建物税の税額決定書及び過払い税額決定書の発行

(3)法令:財務大臣規則No.254/PMK.011/2014 12月30日

内容:土地建物税の納税者・物件登録

(4)法令:財務大臣規則No.253/PMK.011/2014 12月30日

内容:土地建物税の異議申立てとその処理

■ 2011/2012年予算年度税の過不足額の割り当て

法令:財務大臣規則No.215/PMK.07/2014 12月4日

内容:財務大臣規則No.145/PMK.07/2013に基づく、税の過不足額の地方政府への割り当て。